ഇന്നേ വരെ ഞാൻ ജോലിക്ക് പോയിട്ടുള്ള എല്ലാ നഗരങ്ങളും കേരളത്തിനു പുറത്താണ്. എല്ലാ നഗരങ്ങളിലും ഞാൻ വാടകയ്ക്കാണ് താമസിച്ചിട്ടുള്ളത്. എല്ലാത്തവണയും ഞാൻ ആലോചിക്കാറുണ്ട് വാടകയ്ക്ക് താമസിക്കുന്നത് ആണോ വീട് വാങ്ങി താമസിക്കുന്നതാണോ ലാഭം എന്ന്.

നാട്ടിൽ പോയാൽ കാരണവന്മാർ പറയും വാടക കൊടുത്തു വെറുതെ കാശ് കളയാതെ സ്വന്തമായി ഒരു വീട് വാങ്ങി കൂടെ എന്ന്. ഇതിനെക്കുറിച്ച് കൂടുതൽ ആലോചിച്ചപ്പോൾ അവരുടെ ജീവിത സാഹചര്യങ്ങളും എൻ്റെ ജീവിത സാഹചര്യവും വളരെ വ്യത്യസ്തമാണ് എന്ന് എനിക്ക് മനസ്സിലായി. എൻ്റെ അച്ചാച്ചൻമാർക്ക് ബേക്കറി ബിസിനസ് ആണ്. അപ്പോൾ അവർ ഏത് സ്ഥലത്താണ് ജോലി ചെയ്യുന്നതെന്നും എവിടെയാണ് ജീവിക്കാൻ ഉദ്ദേശിക്കുന്നത് എന്നും അവർക്ക് കൃത്യമായി അറിയാം. എൻ്റെ പപ്പയുടെ കാര്യമെടുത്താൽ ട്രാൻസ്ഫർ ആയാലും എറണാകുളം ജില്ലയിലെ എവിടെയെങ്കിലും ആകും എന്ന് ഉറപ്പാണ് അപ്പോൾ ഏത് ജില്ലയിൽ ആണ് താമസിക്കുന്നത് എന്ന് ഉറപ്പിക്കാം. ഇപ്പോൾ വീട് വാങ്ങാനുദ്ദേശിക്കുന്ന 25 മുതൽ 40 വരെ പ്രായമുള്ള ആൾക്കാരുടെ മാതാപിതാക്കൾ ജോലി ചെയ്തിരുന്ന കാലത്ത് ഇപ്പോഴത്തെ അവസ്ഥ അല്ല.

എൻ്റെ തലമുറയിലെ ആളുകൾക്ക് അടുത്ത ട്രാൻസ്ഫർ ഏത് നഗരത്തിലേക്ക് ആണ് എന്നോ ഏത് രാജ്യത്തേക്ക് ആണോ എന്ന് പോലും പറയാൻ പറ്റില്ല. അതേ പോലെ ഉന്നത പഠനം കഴിഞ്ഞു കേരളത്തിൽ ജോലി ചെയ്യാൻ അവസരം കിട്ടുന്നവരും വളരെ കുറവാണ്. ഈ സാഹചര്യത്തിൽ ഉള്ള ഭൂരിഭാഗം ആൾക്കാരുടെയും ആഗ്രഹം വിരമിക്കലിനു ശേഷം കേരളത്തിൽ നമ്മൾ വളർന്നു വന്ന സ്ഥലത്ത് പോയി ജീവിക്കണം എന്നതായിരിക്കും. അപ്പോൾ ശരിക്കും ചോദിക്കേണ്ട ചോദ്യം ഇതാണ്. ഇപ്പോൾ ജോലി ചെയ്യുന്ന നഗരത്തിൽ വാടകയ്ക്ക് താമസിച്ചു ബാക്കിയുള്ള പണം സൂക്ഷിച്ചു വെച്ച് വിരമിച്ചതിനു ശേഷം കേരളത്തിൽ പോയി വീട് വാങ്ങുന്നത് ആണോ അല്ലെങ്കിൽ ഇപ്പോൾ ജോലി ചെയ്യുന്ന നഗരത്തിൽ വീടു വാങ്ങിയതിനു ശേഷം വിരമിക്കലിന് ശേഷം അത് വിറ്റ് കിട്ടുന്ന പണം കൊണ്ട് കേരളത്തിൽ പോയി വീട് വാങ്ങുന്നതാണോ നല്ലത് എന്ന്.

ഈ ചോദ്യത്തിന് ഉത്തരം പറയാൻ ഏതാണ് പണം ലാഭം എന്ന് മാത്രം നോക്കിയാൽ പോരാ. അതിനു മുന്നേ സ്വന്തം വീട്ടിൽ താമസിക്കുന്നതും വാടകയ്ക്ക് താമസിക്കുന്നതും തമ്മിലുള്ള വ്യത്യാസങ്ങളും ഗുണവും ദോഷവും തിരിച്ചറിയണം.

സ്വന്തം വീട്ടിൽ താമസിക്കുന്നത്തിൻ്റെ ഏറ്റവും വലിയ ഗുണം അതിൽ നിന്നു ലഭിക്കുന്ന സ്വാതന്ത്ര്യമാണ്. ബെഡ്റൂമിന് ചുവന്ന പെയിൻറ് അടിക്കണം ചുമരിൽ 70 ഇഞ്ച് ടിവി ഫിക്സ് ചെയ്യണം കുളിമുറിയിൽ പ്രഷർ ഷവർ പിടിപ്പിക്കണം എന്നൊക്കെ തോന്നിയാൽ നമ്മുടെ ഇഷ്ടത്തിന് ചെയ്യാം. വീട് വൃത്തികേടാക്കി എന്ന് പറഞ്ഞു ഒച്ചപ്പാടുണ്ടാക്കാൻ ആരും വരില്ല. ലോൺ അടച്ചു കഴിഞ്ഞാൽ വീട് നമ്മുടെ സ്വന്തം ആകും എന്നുള്ളത് മറ്റൊരു വലിയ വശം. ഹോം ലോൺ അടവുകൾ പലിശ നിരക്ക് മാറുന്നതനുസരിച്ച് മാറാൻ സാധ്യതയുണ്ടെങ്കിലും തുടക്കം മുതൽ അവസാനത്തെ അടവ് വരെ ഏകദേശം ഒരേ തുകയായിരിക്കും.

പക്ഷേ വേറെ കുറച്ചു ദൂഷ്യവശങ്ങൾ ഉണ്ട്. അതിൽ ഏറ്റവും പ്രധാനം നമുക്ക് വേറൊരു നഗരത്തിൽ നല്ലൊരു ജോലി കിട്ടിയാൽ വീട് വിറ്റ് പോകുവാൻ വലിയ പൊല്ലാപ്പാണ് എന്നുള്ളത് ഒന്ന്. നിങ്ങൾക്ക് വേറെ ഒരു നഗരത്തിൽ പ്രമോഷൻ ഉള്ള ജോലി കിട്ടിയാൽ വീട് മാറുവാനുള്ള മനോവിഷമം ചിലപ്പോൾ നിങ്ങളെ പുറകോട്ട് വലിക്കും. മറ്റൊരു പ്രശ്നം കയ്യിൽ ഒതുങ്ങുന്ന വീട് മിക്കവാറും നഗരത്തിനു പുറത്തായിരിക്കും എന്നുള്ളതാണ്. വാടകയ്ക്ക് ജോലിക്ക് അരികിൽ താമസിച്ചാൽ യാത്രാ സമയം പത്തോ ഇരുപതോ മിനിറ്റ് എന്നുള്ളതിൽ നിന്ന് സ്വന്തമായി വീട് വാങ്ങുമ്പോൾ യാത്ര ഒന്നും രണ്ടു മണിക്കൂർ ആകുന്ന ആൾക്കാർ ഒരുപാടുണ്ട്. മറ്റൊരു പ്രശ്നം വീട് വാങ്ങുമ്പോൾ നികുതി ഇനത്തിൽ വരുന്ന ചെലവുകൾ ആണ്. വാങ്ങുമ്പോൾ രജിസ്ട്രേഷനും സ്റ്റാമ്പ് ഡ്യൂട്ടിയും വകയായി 6% മുതൽ 10% ശതമാനം വരെയും പിന്നെ വർഷാവർഷം സ്ക്വയർഫീറ്റിന്(Per Square feet ) നൂറും അമ്പതും വെച്ച് നികുതി വേറെയും. പിന്നെ അറ്റകുറ്റപ്പണികളും. ചുമരിനു വിള്ളൽ വീണാലും 5 കൊല്ലം കൂടി പെയിൻറിങ് ചെയ്യേണ്ടി വന്നാലും നമ്മൾ തന്നെ പണം നൽകണം. ഇതിനു പുറമേ അഞ്ചുകൊല്ലം താമസിച്ചതിനു ശേഷം രണ്ട് ബെഡ് റൂമുകൾ കൂടി വേണമെന്ന് തോന്നിയാൽ പിന്നെയും പണം കയ്യിൽ നിന്ന് തന്നെ ഇറക്കണം. അതേപോലെതന്നെ അയൽവക്കകാർ ഒച്ചപ്പാടും ബഹളവും ആണെങ്കിൽ മാറി താമസിക്കുവാനും നമുക്ക് അവസരം ഇല്ല. ഇതിനു പുറമേ ഹോം ലോൺ ഉള്ളടത്തോളം കാലം ഒന്നു രണ്ടു വർഷത്തേക്ക് ശമ്പളം ഇല്ലാതെ ഇരിക്കാൻ വളരെ ബുദ്ധിമുട്ടാണ്. വാടകയ്ക്ക് ആണെങ്കിൽ വാടക കുറഞ്ഞ വീട്ടിലേക്ക് മാറാനുള്ള അവസരം കിട്ടും.

വാടകയ്ക്ക് താമസിക്കുമ്പോൾ ഉള്ള ഏറ്റവും വലിയ പ്രശ്നം വാടകയായി കൊടുക്കുന്ന പണത്തിൽ നിന്ന് നമുക്ക് നിലനിൽപ്പുള്ള ആസ്തികൾ ഒന്നും ഉണ്ടാകുന്നില്ല എന്നതാണ്. അതേപോലെ താമസിക്കുന്ന വീടുകളിൽ അറ്റകുറ്റപ്പണി നടത്താനും നമുക്ക് അവകാശമില്ല. എല്ലാ കൊല്ലവും വാടക കൂടുവാനുള്ള സാധ്യതയുമുണ്ട്.

പക്ഷേ വാടകയ്ക്ക് താമസിക്കുകയാണെങ്കിൽ എപ്പോൾ വേണമെങ്കിലും വീട് മാറുവാനും ഇഷ്ടമുള്ള പരിസരത്തേക്ക് മാറി താമസിക്കുവാനും ജോലി കിട്ടി വേറെ നഗരത്തിലേക്ക് പോകുവാനും ഉള്ള സൗകര്യം കൂടുതലാണ്.

അപ്പോൾ സ്വന്തം വീട് എന്നുള്ള മാനസിക സംതൃപ്തിയും ആ വീട്ടിലുള്ള സ്വാതന്ത്ര്യവുമാണ് നിങ്ങൾക്ക് പ്രധാനം എങ്കിൽ വീട് വാങ്ങുന്നത് ആയിരിക്കും നിങ്ങൾക്ക് കൂടുതൽ മനഃസംതൃപ്തി തരുക. ജോലിയിൽ എങ്ങോട്ട് വിട്ടാലും പോകുവാനുള്ള സ്വാതന്ത്ര്യവും മാസ ചെലവുകൾ കൃത്യമായി മുൻകൂട്ടി കാണുവാൻ ആഗ്രഹിക്കുകയും ചെയ്യുന്ന ഒരാളാണ് നിങ്ങളെങ്കിൽ വാടകയാണ് നിങ്ങൾക്ക് ഉത്തമം. സ്വന്തമായി വാങ്ങിയ വീടാണെങ്കിൽ പെട്ടെന്നുള്ള അറ്റകുറ്റപ്പണികൾ നമ്മളുടെ മാസ ബഡ്ജറ്റിനെ തകിടം മറിക്കും.

ഇതുവരെ പണത്തിൻ്റെ കാര്യം ഒന്നും പറഞ്ഞില്ലല്ലോ എന്നല്ലെ ചിന്തിക്കുന്നത്. അതിലേക്കാണ് വരുന്നത്.

കൈയിലിരിക്കുന്ന കാശ് വളരാൻ നിക്ഷേപിച്ച് വാടകയ്ക്ക് താമസിക്കുന്നത് ആണോ അതോ വീട് വാങ്ങുന്നതാണോ നല്ലത് എന്ന് കണ്ടുപിടിക്കാൻ മാന്ത്രിക ഫോർമുല ഒന്നുമില്ല. ഒരു പുസ്തകം എടുത്ത് അല്ലെങ്കിൽ ഒരു എക്സൽ ഷീറ്റ്(excel sheet) തുറന്നു കണക്കു കൂട്ടി തന്നെ നോക്കണം. സാധാരണ കാണാറുള്ള ഒരു കുടുംബത്തിൻ്റെ ഉദാഹരണം ഉപയോഗിച്ച് ഞാൻ വിശദീകരിക്കാം.

ഞാൻ കുറെക്കാലം ബാംഗ്ലൂർ നഗരത്തിൽ താമസിച്ചിട്ടുള്ളതു കൊണ്ടും എൻ്റെ കൂട്ടുകാർ അവിടെ ഉള്ളതു കൊണ്ടും ബാംഗ്ലൂർ നഗരത്തിലെ ഉദാഹരണം ആണ് എടുക്കുന്നത്. ബാംഗ്ലൂർ നഗരത്തിൽ മൂന്ന് ബെഡ്റൂം ഉള്ള ഒരു ഫ്ലാറ്റ് വാടകയ്ക്ക് എടുക്കണമെങ്കിൽ ഇന്ന് ഏകദേശം 30,000 രൂപയാകും. ഇതേ ഫ്ലാറ്റ് ഇന്ന് വാങ്ങണം എങ്കിൽ ഒരു കോടി രൂപയോളം ആകും. 35 വയസ്സുള്ള ഒരാൾ 55 വയസ്സു വരെ ജോലി ചെയ്തതിനു ശേഷം തിരിച്ചു നാട്ടിലേക്ക് പോവാനാണ് ഉദ്ദേശം എന്ന് വിചാരിക്കുക. 20 ലക്ഷം രൂപയാണ് ഡൗൺ പെയ്മെൻറ്(down payment) ആയി കൊടുക്കാൻ ഉദ്ദേശിക്കുന്നത്.

ബാങ്കിൽ നിന്ന് 20 കൊല്ലത്തെ ലോണെടുത്ത് ഈ ഫ്ലാറ്റ് വാങ്ങുന്നതാണോ കൈയിലുള്ള പണം നിക്ഷേപിച്ചിട്ട് വാടകയ്ക്ക് താമസിക്കുന്നതാണോ ലാഭം എന്ന് ആണ് താഴെ കണക്കുകൂട്ടുന്നത്.

എല്ലാ വർഷവും വാടക 6% (വിലക്കയറ്റ നിരക്ക്/Inflation rate അനുസരിച്ചു) കൂടും എന്ന ഒരു അനുമാനം ഈ കണക്കുകൂട്ടൽ നടത്താൻ വേണ്ടി ഞാൻ എടുത്തിട്ടുണ്ട്. വീടിൻ്റെ വിലയും 6% (വിലക്കയറ്റ നിരക്ക്/Inflation rate അനുസരിച്ച്) കൂടും എന്നും കൂട്ടാം.

അതേ പോലെ തന്നെ ഒരു വീടിന് വർഷാവർഷം അടയ്ക്കേണ്ട നികുതിയും റസിഡൻസ് അസോസിയേഷൻ ഫീസും പിന്നെ അറ്റകുറ്റപ്പണികൾക്കായി ചെലവഴിക്കേണ്ട കാശും ഈ കണക്കിൽ കൂട്ടേണ്ടതുണ്ട്. ഭൂരിഭാഗം സാമ്പത്തിക വിദഗ്ധരും വീടിൻ്റെ വിലയുടെ 1% ഒരു വർഷം ആവശ്യം വരുമെന്ന് കണക്കാണ് എടുക്കാറ്. എന്നു വച്ചാൽ ഒരു കോടി രൂപയുടെ വീടിൻ്റെ വിലയുടെ ഒരു ശതമാനമായ 1,00,000 രൂപ എല്ലാ വർഷവും ആ വീടിൻ്റെ അറ്റകുറ്റപ്പണികൾക്കായി വേണ്ടിവരും എന്നാണ് പറയുന്നത്. എന്ന് വെച്ച് എല്ലാ കൊല്ലവും ഒരു ലക്ഷം രൂപയാകും എന്നല്ല ചില കൊല്ലങ്ങളിൽ ഒന്നും ആകില്ല വേറെ ചില കൊല്ലങ്ങളിൽ മൂന്നും നാലും ലക്ഷം രൂപ ആകും എന്നാണ്. വിദഗ്ധർ ഇതാണ് പറയുന്നതെങ്കിലും കാര്യങ്ങൾ ശ്രദ്ധയോടെ ചെയ്യുന്ന നമ്മളെല്ലാവരും വീട് വാങ്ങുമ്പോൾ വീട്ടിലെ കുറെ പണികൾ നമ്മൾ തന്നെ സൂക്ഷിച്ചു ചെയ്യുന്നത് കാരണം കുറവ് ചെലവ് ആവുകയുള്ളൂ എന്ന് വിചാരിക്കാം. അപ്പോൾ ഒരു വർഷം 75,000 രൂപ വീടിൻ്റെ നികുതിക്കും റസിഡൻസ് അസോസിയേഷൻ ഫീസിനും അറ്റകുറ്റപ്പണികൾക്കും ആയി നീക്കിവയ്ക്കണം. ഈ കണക്കനുസരിച്ച് ഒരു കോടി രൂപയുടെ വീടിന് 20 കൊല്ലത്തേക്ക് എല്ലാം ചേർത്ത് 15 ലക്ഷം രൂപ ചെലവാകുമെന്നാണ് എടുക്കുന്നത്.

കർണാടകത്തിൽ ഒരു കോടി രൂപയുടെ വീട് വാങ്ങിയാൽ ഏകദേശം ആറ് ശതമാനം സ്റ്റാമ്പ് ഡ്യൂട്ടിയും രജിസ്ട്രേഷൻ ഫീസും ആയി കൊടുക്കേണ്ടിവരും. അപ്പോൾ ഒരു കോടിയുടെ 6 ശതമാനമായ 6,00,000 രൂപ ആയിനത്തിൽ കണക്കിൽ വരണം.

ആദ്യം നമുക്ക് ഇന്ന് ഒരു കോടി വില വരുന്ന ഫ്ലാറ്റ് 20 കൊല്ലം കഴിഞ്ഞു വിൽക്കുമ്പോൾ എത്ര രൂപ കിട്ടും എന്ന ഒരു കണക്ക് ഉണ്ടാകണം. കാരണം 20 കൊല്ലം കഴിയുമ്പോഴേക്കും മിക്ക കോൺക്രീറ്റ് കെട്ടിടങ്ങൾക്കും അറ്റകുറ്റപ്പണികൾ ആവശ്യമായി വരും. പുതിയ ഫ്ലാറ്റിന് കിട്ടുന്ന വില 20 കൊല്ലം പഴക്കമുള്ള ഫ്ലാറ്റിനു കിട്ടണമെന്നില്ല. ഇന്ന് ഒരു കോടി രൂപക്ക് പുതിയ ഫ്ലാറ്റ് കിട്ടുന്ന അതേ സ്ഥലത്ത് 20 കൊല്ലം പഴക്കമുള്ള ഒരു ഫ്ളാറ്റ് വാങ്ങാൻ എത്ര രൂപ നമ്മൾ കൊടുക്കും. 75 ലക്ഷത്തിൽ കൂടുതൽ കൊടുക്കില്ല എന്ന ഒരു ഊഹ കണക്ക് ഇവിടെ എടുക്കാം. അപ്പോൾ ഭാവിയിൽ നമ്മുടെ ഫ്ലാറ്റ് വിറ്റാൽ എത്ര രൂപ കിട്ടുമെന്ന് കണക്ക് കൂട്ടാൻ വേണ്ടി നമുക്ക് 6% വിലക്കയറ്റ നിരക്ക് വച്ച് 75 ലക്ഷം രൂപയ്ക്ക് 20 കൊല്ലം കഴിഞ്ഞുണ്ടാകുന്ന വ്യത്യാസം കണക്കുകൂട്ടണം. ഇതിനു വേണ്ടി ഭാവിയിലെ തുക കണക്കുകൂട്ടുന്ന ഒരു കാൽകുലേറ്റർ(future value calculator) ഉപയോഗിക്കാം.

75,00,000 രൂപ 20 കൊല്ലത്തേക്കു 6% വിലക്കയറ്റ നിരക്ക് വെച്ചു നോക്കുമ്പോൾ ഉള്ള ഭാവി മൂല്യം = 2,40,53,516

ഈ തുകയാണ് വാടകയ്ക്ക് താമസിച്ചതിനു ശേഷം കയ്യിലുള്ള തുക നിക്ഷേപിച്ചാൽ നമുക്ക് കിട്ടുമോ എന്ന് അറിയേണ്ടത്. ഇത് കണക്ക് കൂട്ടാൻ മൈക്രോസോഫ്ട് എക്സൽ (MS Excel) പ്രോഗ്രാം ആണ് ഞാൻ ഉപയോഗിച്ചത്. ഒരു നിക്ഷേപത്തിൻ്റെ ഭാവിയിലെ മൂല്യം അറിയാൻ എക്സൽ പ്രോഗ്രാമിലെ ഫ്യൂച്ചർ വാല്യൂ ഫംഗ്ഷൻ(Future Value Function or FV) ഉപയോഗിക്കാം.

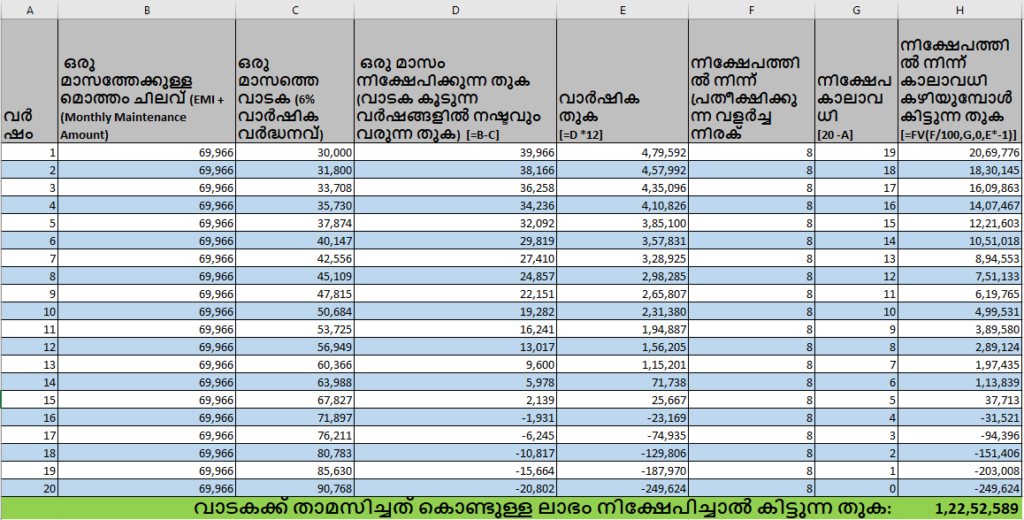

ഒരു മാസം വാടകയായി കൊടുക്കുന്ന തുകയും വീടു വാങ്ങിയാൽ ഒരു മാസം ചെലവ് വരുന്ന തുകയും തമ്മിലുള്ള വ്യത്യാസം എല്ലാ മാസവും നമ്മൾ കൃത്യമായി നിക്ഷേപിക്കുന്നു എന്നാണ് ഞാൻ കണക്കാക്കുന്നത്. അതേ പോലെ തന്നെ വീട് വാങ്ങാനുള്ള ഡൗൺ പെയ്മെൻറ്(Down Payment) തുകയും കൃത്യമായി നിക്ഷേപിക്കുന്നു. നിക്ഷേപങ്ങൾക്ക് 8 ശതമാനം വളർച്ച കിട്ടുമെന്നാണ് പ്രതീക്ഷിക്കുന്നത്. മ്യൂച്ചൽ ഫണ്ട് അധിഷ്ഠിതമായ നിക്ഷേപങ്ങൾക്ക് ഈ വളർച്ച നിരക്ക് കിട്ടേണ്ടതാണ്.

| ഫ്ലാറ്റിൻ്റെ വില | 1,00,00,000 |

| സ്റ്റാമ്പ് ഡ്യൂട്ടിയും രജിസ്ട്രേഷൻ ഫീസും (6%) | 6,00,000 |

| മൊത്തം ചിലവ് | 1,06,00,000 |

| ഡൗൺ പെയ്മെൻറ്(Down Payment) തുക | 26,00,000 |

| ലോൺ എടുക്കുന്ന തുക (വിലയുടെ 80% ) | 80,00,000 |

| ലോൺ കാലാവധി (വർഷം) | 20 |

| ലോൺ പലിശ നിരക്ക് (July 21, 2020’ൽ SBI വെബ്സൈറ്റിൽ നിന്നും) | 7.35% |

| ഒരു മാസത്തെ അടവ് (EMI) [Using MS excel Loan Amortization Schedule template] | 63,716 |

| നികുതിക്കും റസിഡൻസ് അസോസിയേഷൻ ഫീസിനും അറ്റകുറ്റപ്പണികൾക്കും ആയി മാറ്റി വയ്ക്കുന്ന വാർഷിക തുക (Annual Maintenance Amount) | 75,000 |

| ഒരു മാസത്തേക്കുള്ള തുക (Monthly Maintenance Amount) | 6,250 |

| ഒരു മാസത്തേക്കുള്ള മൊത്തം ചിലവ് (EMI + (Monthly Maintenance Amount) | 69,966 |

നിലവിൽ വാടക 30,000 രൂപ ആയതുകൊണ്ട് എല്ലാ മാസവും കുറച്ചു തുക ലാഭം ഉണ്ട്. ഈ തുക കൃത്യമായി നിക്ഷേപിച്ചു എന്ന് ആണ് ഞാൻ കണക്കുകൂട്ടുന്നത്. എല്ലാ മാസവും നിക്ഷേപിക്കുന്ന രീതിയിൽ കണക്കുകൂട്ടാൻ പ്രയാസം ആയതുകൊണ്ട് ഒരു വർഷത്തെ ലാഭം മുഴുവൻ ഒരുമിച്ച് ഒരു നിക്ഷേപിക്കുന്നതാണ് താഴത്തെ കണക്കിൽ ഉപയോഗിച്ചിട്ടുള്ളത്. ഒരു എക്സൽ ഷീറ്റ് ഉപയോഗിച്ചാണ് ഞാൻ ഈ കണക്ക് ചെയ്തിരിക്കുന്നത്. അതിൽ ഉപയോഗിച്ച ഫോർമുല ഞാൻ എല്ലാ കോളത്തിന്റെയും മുകളിൽ കൊടുത്തിട്ടുണ്ട്.

| വാടകക്ക് താമസിച്ചത് കൊണ്ടുള്ള ലാഭം നിക്ഷേപിച്ചാൽ കിട്ടുന്ന തുക | 1,22,52,589 |

| വീട് വാങ്ങുമ്പോൾ കൈയിൽ നിന്ന് കൊടുക്കേണ്ടി വരുന്ന 26,00,000 രൂപ 8% നിരക്കിൽ നിക്ഷേപിച്ചാൽ 20 വർഷം കഴിഞ്ഞു കിട്ടുന്ന തുക | 1,21,18,489 |

| 20 വർഷം കഴിയുമ്പോൾ കൈയിൽ ഉള്ള തുക (1,22,52,589 + 1,21,18,489) | 2,43,71,078 |

അപ്പോൾ ഫ്ലാറ്റ് വാങ്ങി വിറ്റാൽ 2,40,53,516 രൂപ കിട്ടും.

അതല്ല വാടകയ്ക്ക് താമസിച്ചു ബാക്കി തുക നിക്ഷേപിച്ചാൽ 2,43,71,078 രൂപ കിട്ടും.

വാടകയ്ക്ക് താമസിക്കുന്നത് പണം വെറുതെ കളയുന്നത് പോലെ അല്ല എന്നുള്ളത് മുകളിൽ നിന്നുള്ള കണക്കിൽ നിന്ന് വ്യക്തമാണ്. അപ്പോൾ നിങ്ങളുടെ സന്തോഷത്തിനും ജീവിത സുഖത്തിനും അനുയോജ്യമായ മാർഗ്ഗം തെരഞ്ഞെടുക്കുക.

ഈ കണക്കിൽ പറയുന്നതിൽ കൂടുതൽ ഫ്ലാറ്റിന് വില കൂടുമെന്ന് തർക്കിക്കുന്നവരോട് അതേ പോലെ തന്നെ മ്യൂച്ചൽ ഫണ്ട് നിക്ഷേപങ്ങൾക്ക് എട്ടു ശതമാനത്തിൽ കൂടുതൽ വളർച്ച കിട്ടാനും സാധ്യതയുണ്ട് എന്നേ എനിക്ക് പറയാനുള്ളൂ. ഈ കണക്കിൽ 8 ശതമാനത്തിനു പകരം 9 ശതമാനമാണ് എടുത്തിരുന്നെങ്കിൽ 40 ലക്ഷത്തോളം രൂപയുടെ വ്യത്യാസം ഉണ്ടാകും അവസാനത്തെ തുകയിൽ. ഇത് കൃത്യമായി പ്രവചിക്കാൻ പറ്റാത്തതു കൊണ്ട് ഉള്ളതിൽ കുറവുള്ള നിരക്കുകൾ എടുത്തിട്ടാണ് കണക്ക് കൂട്ടിയിരിക്കുന്നത്. കൂടുതൽ അറിയാൻ ഈ ലേഖനം വായിക്കുക: റിയൽ എസ്റ്റേറ്റ് Vs മ്യൂച്വൽ ഫണ്ട്

വാടകയ്ക്ക് താമസിക്കുമ്പോൾ ചെലവ് കുറയ്ക്കാൻ പിന്നെയും മാർഗ്ഗങ്ങളുണ്ട്. ചെറിയ കുടുംബം ആണെങ്കിൽ ഇതിൽ ചെറിയ വീടുകളിൽ താമസിക്കാം ആവശ്യം വരുമ്പോൾ മാത്രം വലിയ വീടുകളിലേക്ക് മാറിയാൽ മതി. 20 കൊല്ലവും മൂന്ന് ബെഡ്റൂമുള്ള ഫ്ലാറ്റിൽ ജീവിക്കണം എന്നില്ല. ഇങ്ങനെ വാടക ലാഭിക്കാം. അതേ പോലെ തന്നെ ജോലി മാറുന്നതനുസരിച്ച് വാടകയ്ക്ക് താമസിക്കുന്ന വീട് ജോലിക്ക് അടുത്തേക്ക് മാറ്റാം. അങ്ങനെ യാത്രാച്ചെലവും സമയവും ലാഭിക്കാം.

ഈ കണക്കുകളിൽ വിൽക്കുമ്പോൾ കൊടുക്കേണ്ടി വരുന്ന നികുതി ഞാൻ കണക്കാക്കിയിട്ടില്ല. കാരണം 20 കൊല്ലം കഴിഞ്ഞുള്ള നികുതിനിരക്ക് പ്രവചിക്കാൻ സാധിക്കുകയില്ല. നിലവിലെ സാഹചര്യത്തിൽ ഒരു വീടു വിറ്റ് കിട്ടുന്ന ലാഭം കൊണ്ട് വേറൊരു വീട് വാങ്ങുവാൻ ആണെങ്കിൽ നികുതി കൊടുക്കേണ്ടി വരില്ല. നിലവിലെ സാഹചര്യത്തിൽ മ്യൂച്ചൽഫണ്ട് നിക്ഷേപങ്ങൾക്ക് വിൽക്കുമ്പോൾ ലാഭത്തിൻ്റെ 10% നികുതി കൊടുക്കേണ്ടി വരും. ഇരുപത് വർഷത്തിനു ശേഷം മിക്കവാറും മ്യൂച്ചൽ ഫണ്ട് നിക്ഷേപങ്ങളുടെ നികുതി വിലക്കയറ്റ നിരക്ക് കൂടി കണക്കിലെടുത്തായിരിക്കും കണക്കുകൂട്ടുക. അപ്പോൾ നികുതി നിരക്ക് ഇതിലും കുറവായിരിക്കാൻ ആണ് സാധ്യത.

ഇപ്പോൾ ജോലി ചെയ്യുന്ന നഗരത്തിൽ തന്നെയാണ് വിരമിച്ചതിന് ശേഷവും താമസിക്കാൻ താൽപര്യമെങ്കിൽ ഈ ലേഖനം നിങ്ങൾക്ക് ബാധകമല്ല. ഈ ലിങ്കിൽ ക്ലിക്ക് ചെയ്തു അതിനുള്ള ലേഖനം വായിക്കുക: താമസിക്കുവാനുള്ള വീട്

അടുത്ത ലേഖനം: റിയൽ എസ്റ്റേറ്റ് Vs മ്യൂച്വൽ ഫണ്ട്