അദാനി ഗ്രൂപ്പ് ഓഫ് കമ്പനീസിനെ കുറിച്ചുള്ള വാർത്തകൾ എല്ലാവരും കണ്ടു കാണുമല്ലോ. വാർത്ത വായിക്കാത്തവർക്ക് വേണ്ടി ഒരു ചെറിയ വിശദീകരണം. ലോകത്തിലെ ഏറ്റവും വലിയ രണ്ടാമത്തെ പണക്കാരനായി അദാനി മാറിയതിനു ശേഷം വളരെ പെട്ടെന്ന് അദ്ദേഹത്തിൻ്റെ കമ്പനികളുടെ ഓഹരി വില കുത്തനെ ഇടിയുകയുണ്ടായി. അമേരിക്കയിലുള്ള ഹിഡൻബർഗ് എന്ന കമ്പനി ഒരു റിപ്പോർട്ട് പ്രസിദ്ധീകരിച്ചതാണ് ഇതിന് കാരണം. ഒരു ഓഹരിയുടെ വില കുറയും എന്ന് ബെറ്റ് വെച്ച് അതിൽ നിന്ന് പണമുണ്ടാക്കുന്ന ഷോർട്ട് സെല്ലർ എന്ന് അറിയപ്പെടുന്ന ഒരു കമ്പനിയാണ് ഈ ഹിഡൻബർഗ്. ഇങ്ങനെ വില കുറയ്ക്കുവാൻ വേണ്ടി ഈ കമ്പനിയുടെ പ്രശ്നങ്ങളെ കുറിച്ചുള്ള ഒരു റിപ്പോർട്ട് അവർ പുറത്തുവിടും. ഇങ്ങനെ വന്ന ഒരു റിപ്പോർട്ട് അദാനി ഗ്രൂപ്പിനെ വളരെയധികം ബാധിച്ചു. കമ്പനികളുടെ ഓഹരി വില കുത്തനെ ഇടിയുകയുണ്ടായി. ഈ ആരോപണങ്ങളെ കുറിച്ച് അല്ല ഈ ലേഖനം മറിച്ച് ഒരു കമ്പനിയുടെ ഓഹരികൾ മാത്രം വാങ്ങുന്നതിൽ നിന്നുള്ള നഷ്ട സാധ്യതകളെ കുറിച്ചാണ് ഈ ലേഖനം.

ഒന്നു രണ്ടു മാസങ്ങൾ കൊണ്ട് അദാനി ഗ്രൂപ്പിൻ്റെ പല ഓഹരികളും 50% മുതൽ 80% വരെ വിലയിടിഞ്ഞു. ഒറ്റപ്പെട്ട കമ്പനികളുടെ ഓഹരികളിൽ മാത്രം നിക്ഷേപിക്കുന്നതും മാർജിനിൽ ലോണെടുത്ത് ഡേ ട്രേഡിംഗ്(day trading) നടത്തുന്നതും വളരെയധികം നഷ്ട സാധ്യതയുള്ള കാര്യമാണെന്ന് ഞാൻ ഈ ബ്ലോഗിൽ പലവട്ടം പറഞ്ഞിട്ടുണ്ട്. ഓഹരിക്ക് 50% നഷ്ടം സംഭവിച്ചാൽ ഒരു കമ്പനിയുടെ മാത്രം ഓഹരിയുള്ള ആൾക്ക് 50% നഷ്ടം വരുന്നത് വളരെ എളുപ്പം മനസ്സിലാക്കാം. കമ്പനിയുടെ സ്റ്റോക്ക് 50%-80% ഇടിഞ്ഞ ഈ രണ്ടു മാസത്തിൽ സെൻസെക്സ് ഇടിഞ്ഞത് വെറും ഒന്നോ രണ്ടോ ശതമാനം മാത്രമാണ്. മ്യൂച്ചൽ ഫണ്ടുകൾ വഴി പലതരം കമ്പനികളിൽ നിക്ഷേപിക്കുന്ന ഫണ്ട് വാങ്ങിയാൽ ഒരു കമ്പനി പൊട്ടിപ്പൊളിഞ്ഞു പോയാലും നമ്മൾക്ക് വരുന്ന നഷ്ടത്തിന് ഒരു പരിധിയുണ്ട്.

ആദാനി ഗ്രൂപ്പ് ഓഫ് കമ്പനീസ് അവരുടെ ആനുവൽ(Annual Report) റിപ്പോർട്ടിൽ പറഞ്ഞ പല കാര്യങ്ങളും സംശയാസ്പദമാണ് എന്നാണ് ഹിഡൻബർഗ് റിപ്പോർട്ട് ആരോപിച്ചത്. ഇത് മറുത്ത് തെളിയിക്കാൻ കമ്പനിക്ക് സാധിക്കാത്തതാണ് ഓഹരി ഇടിയാനുള്ള കാരണം. ഒരു കമ്പനിയുടെ ആനുവൽ റിപ്പോർട്ട് നോക്കി ആ കമ്പനി പറഞ്ഞ കാര്യങ്ങൾ സത്യമാണോ എന്ന് തിരിച്ചറിയാനും പിന്നെ കമ്പനി പറഞ്ഞ സാമ്പത്തിക നിലവാരം വെച്ച് കമ്പനിയിൽ നിക്ഷേപിച്ചാൽ ലാഭം ഉണ്ടാകുമോ എന്നെല്ലാം തിരിച്ചറിയാൻ ഒരു സാധാരണ നിക്ഷേപകന് ബുദ്ധിമുട്ടാണ്. അതേ സമയം ഒരു രാജ്യം എന്ന നിലയ്ക്ക് ഇന്ത്യയുടെ സമ്പദ്ഘടന മുന്നോട്ടു വളരും എന്നുള്ള കാര്യം നമുക്ക് വളരെയധികം വ്യക്തമായി മനസ്സിലാക്കാം. അതു കൊണ്ട് ഇന്ത്യയുടെ വളർച്ചയിൽ നിക്ഷേപിക്കുന്നതാണ് ഒരു കമ്പനിയുടെ വളർച്ചയിൽ നിക്ഷേപിക്കുന്നതിനേക്കാൾ സുരക്ഷിതം. ഇന്ത്യയിലെ എല്ലാ സെക്ടറുകളിലും ഒരേ പോലെ നിക്ഷേപിക്കുന്ന മ്യൂച്ചൽ ഫണ്ടുകൾ വാങ്ങുന്നതാണ് ഓഹരി വിപണിയിൽ നിക്ഷേപിക്കുവാനുള്ള ഏറ്റവും നല്ല മാർഗ്ഗം. മ്യൂച്ചൽ ഫണ്ടുകളുടെ ഉയർന്ന ഫീസ് താൽപര്യമില്ലെങ്കിൽ സെൻസെക്സോ(Sensex) നിഫ്റ്റിയോ(Nifty) പോലെയുള്ള സൂചികകളെ പിന്തുടരുന്ന എക്സ്ചേഞ്ച് ട്രേഡഡ് ഫണ്ട്(Exchange Traded Fund or ETF) വാങ്ങിയാലും നല്ല നിക്ഷേപമാണ്.

ഞാൻ ഈ അടുത്ത കാലത്ത് വായിച്ചതിൽ ഏറ്റവും നല്ല ഒരു പുസ്തകത്തെ കുറിച്ച് ആണ് ഈ പോസ്റ്റ്. നിക്ഷേപിക്കുന്നതിനെക്കുറിച്ചും പണം കൈകാര്യം ചെയ്യുന്നതിനെ കുറിച്ചും ആണ് ഈ പുസ്തകം എന്നുള്ളത് പ്രത്യേകം പറയേണ്ട കാര്യമില്ലല്ലോ.

സൈക്കോളജി ഓഫ് മണി(The Psychology of Money) എന്നാണ് പുസ്തകത്തിൻ്റെ പേര്. എഴുതിയത് മോർഗൻ ഹോസെൽ(Morgan Housel). ആമസോണിൽ ‘പണത്തിൻ്റെ മനശാസ്ത്രം’ എന്ന മലയാളം പരിഭാഷ ലഭ്യമാണ്. വില 207 രൂപ. 200 പേജുള്ള വായിക്കാൻ വളരെ രസമുള്ള ഒരു ചെറിയ പുസ്തകം ആണിത്.

ആരും പണത്തിൻ്റെ കാര്യത്തിൽ അറിഞ്ഞു കൊണ്ട് മണ്ടത്തരങ്ങൾ നടത്തുന്നില്ല എന്നതാണ് ഞാൻ ഈ പുസ്തകത്തിൽ നിന്നും മനസ്സിലാക്കിയ കാര്യം. എനിക്ക് മണ്ടത്തരം എന്ന് തോന്നുന്ന പല കാര്യങ്ങളും എൻ്റെ കൂട്ടുകാരും വീട്ടുകാരും ചെയ്യുമ്പോൾ എന്താണ് ഇവർ ഇങ്ങനെ കാണിക്കുന്നത് എന്ന് എനിക്ക് പലപ്പോഴും തോന്നിയിട്ടുണ്ട്. ഉദാഹരണത്തിന് ഓഹരി വിപണിയിൽ ഒരു കാലത്തും നിക്ഷേപിക്കാത്ത ആൾക്കാർ അല്ലെങ്കിൽ വലിയ വീടു വാങ്ങാൻ വേണ്ടി എന്ത് ത്യാഗവും സഹിക്കുന്ന ആൾക്കാർ, ഇവരുടെ എല്ലാം പുറകിലുള്ള പ്രചോദനം എന്താണെന്ന് എനിക്ക് ഒരിക്കലും മനസിലായിരുന്നില്ല. അവരുടെ ജീവിത സാഹചര്യങ്ങളാണ് അവരുടെ ലക്ഷ്യങ്ങളെ തീരുമാനിക്കുന്നത് എന്ന് ഒന്ന് ആലോചിച്ചു നോക്കിയാൽ എനിക്ക് മനസ്സിലാകുമായിരുന്നു. പക്ഷേ ചില സമയങ്ങളിൽ തൊട്ടു മുന്നിലുള്ള കാര്യങ്ങൾ കാണാൻ ആരെങ്കിലും ചൂണ്ടി കാണിക്കണം.

ഇതല്ല ഈ പുസ്തകത്തിൻ്റെ സന്ദേശം. പക്ഷേ എന്നെ ഏറ്റവും സ്വാധീനിച്ച സന്ദേശം ഇതായിരുന്നു. എങ്ങനെ സന്തുഷ്ടമായ ഒരു ജീവിതം നയിക്കാം എന്നുള്ളതും എങ്ങനെ ഓരോരുത്തർക്കും അവരുടെതായ വഴികളിൽ ജീവിതത്തിൽ വിജയം കൈവരിക്കാൻ കഴിയും എന്നും ഉള്ളതാണ് ഈ പുസ്തകത്തിൻ്റെ സന്ദേശങ്ങൾ.

നിങ്ങൾ ഈ പുസ്തകം വായിക്കുകയാണെങ്കിൽ നിങ്ങളുടെ അഭിപ്രായം ഈ ബ്ലോഗിൻ്റെ അടിയിൽ ഒരു കമൻറ്(comment) ആയി കൊടുക്കുകയാണെങ്കിൽ നല്ലതായിരുന്നു.

കോർപ്പറേറ്റ് ബോണ്ട്(Corporate Bond) വാങ്ങുന്നതിനായി ഉള്ള പരസ്യം എനിക്ക് കുറെ കാലമായി ലഭിക്കുന്നുണ്ട്. ബാങ്ക് ഫിക്സഡ് ഡിപ്പോസിറ്റ്(Fixed Deposit) 5% മാത്രം പലിശ തരുന്ന ഇക്കാലത്ത് പല കോർപ്പറേറ്റ് ബോണ്ടുകളും 7 മുതൽ 10 ശതമാനം വരെ പലിശ വാഗ്ദാനം ചെയ്യുന്നു. എൻ്റെ പല സുഹൃത്തുക്കളുടെ അടുത്തു സംസാരിച്ചതിൽ നിന്ന് പലരും ഉയർന്ന പലിശ നിരക്ക് കണ്ടു ഇവ വാങ്ങുകയുണ്ടായി എന്ന് അറിഞ്ഞു. ചിലരെല്ലാം തങ്ങളുടെ മൊത്തം ഫിക്സഡ് ഡെപ്പോസിറ്റ് തുകയും ബോണ്ടുകളിലേക്ക് മാറ്റി. ഉയർന്ന പലിശനിരക്ക് ഉള്ള ഒരു ഫിക്സഡ് ഡെപ്പോസിറ്റ് ആയിട്ടാണ് പലരും ഇവയെ കാണുന്നത്. എന്നാൽ ബാങ്ക് ഫിക്സഡ് ഡെപ്പോസിറ്റിനേക്കാൾ വളരെ ഉയർന്ന റിസ്ക്(risk) ഉള്ള നിക്ഷേപ മാർഗമാണ് കോർപ്പറേറ്റ് ബോണ്ടുകൾ.

ഒരു കമ്പനി പണം ആവശ്യം വരുമ്പോൾ ബാങ്കിൽ നിന്ന് ലോൺ എടുക്കുന്നതിനു പകരം പൊതുജനത്തിൻ്റെ കയ്യിൽ നിന്നും അല്ലെങ്കിൽ ബോണ്ട് മാർക്കറ്റിൽ നിന്നും പൈസ കടം വാങ്ങാൻ വേണ്ടി ഇറക്കുന്ന ഒരു ഉപകരണമാണ് കോർപ്പറേറ്റ് ബോണ്ട്. ഫിക്സഡ് ഡെപ്പോസിറ്റിനെപ്പോലെ ബോണ്ടിന് ഒരു കാലാവധിയും പലിശനിരക്കും ഉണ്ടാകും. ഗവൺമെൻറ് നിക്ഷേപങ്ങൾക്ക് ലഭിക്കുന്ന പലിശ നിരക്കിനേക്കാൾ കൂടുതൽ കൊടുത്താൽ മാത്രമേ കമ്പനികളുടെ ബോണ്ടുകൾ വിറ്റു പോവുകയുള്ളൂ. കാരണം ഗവൺമെന്റിനെക്കാൾ ഉറപ്പു കുറവാണല്ലോ കമ്പനികൾക്ക്. കമ്പനിയ്ക്ക് ആരോഗ്യം കുറയുന്നതനുസരിച്ച് ബോണ്ടിൻ്റെ പലിശ കൂടി വരും.

കമ്പനി നിലവിലുള്ള കാലത്തോളം പറഞ്ഞിട്ടുള്ള ഇടവേളകളിൽ കൃത്യമായി പലിശ ലഭിക്കും. ബോണ്ട് കാലാവധി കഴിയുമ്പോൾ നിക്ഷേപിച്ച മുതലും തിരികെ കിട്ടും. എന്നാൽ കമ്പനി പൊളിഞ്ഞു പോയാൽ കമ്പനിയുടെ ബാക്കിയുള്ള ആസ്തികൾ വിറ്റ് ബോണ്ട് ഉടമകൾക്ക് മുതൽ തിരികെ കൊടുക്കണം എന്നാണ് നിയമം. എങ്കിലും ഒരു കമ്പനി പൊളിഞ്ഞു പോകുന്നതിനു മുന്നേ അത് അതിൻ്റെ വിൽക്കാൻ പറ്റിയ ആസ്തികളെല്ലാം വിറ്റ് തീർത്തിട്ട് ഉണ്ടാവും എന്നുള്ളതാണ് പൊതുവേ സംഭവിക്കുന്ന കാര്യം. അതു കൊണ്ട് കമ്പനി പൊളിഞ്ഞാൽ മുതലും പലിശയും പോകും എന്നുള്ളതാണ് മനസ്സിലാക്കേണ്ട കാര്യം. വലിയ കമ്പനികൾ പൊളിയാൻ സാധ്യതയില്ല എന്ന് നിങ്ങളോട് ആരെങ്കിലും പറയുകയാണെങ്കിൽ റിലയൻസ് ക്യാപിറ്റൽ എന്ന കമ്പനിയെക്കുറിച്ച് ഓർക്കുവാൻ ശ്രമിക്കുക. ഈ കമ്പനിയുടെ ബോണ്ട് ഉടമകൾക്ക് മുതലിൻ്റെ പകുതി വരെ മാത്രമേ തിരിച്ചു കിട്ടാൻ സാധ്യതയുള്ളൂ എന്നാണ് ഈ അടുത്ത് റിപ്പോർട്ടുകൾ പറയുന്നത്. ഇതും എപ്പോൾ കിട്ടും എന്ന് പറയാൻ പറ്റില്ല.

ഗവൺമെൻറ് പദ്ധതികൾ തരുന്ന പലിശയേക്കാൾ കൂടുതൽ പലിശ ഒരു നിക്ഷേപമാർഗം തരുന്നുണ്ടെങ്കിൽ അതിനു റിസ്ക് കൂടുതലാണ് എന്ന് എപ്പോഴും മനസ്സിൽ കരുതണം. കോർപ്പറേറ്റ് ബോണ്ടുകൾ നമ്മളെ പോലെ സാധാരണക്കാരായ നിക്ഷേപകർക്ക് പറ്റിയ ഉപകരണമല്ല. സ്ഥിര വരുമാനം തരുന്ന നിക്ഷേപ പദ്ധതികളിൽ പണം ഇടണം എന്നുണ്ടെങ്കിൽ ആദ്യം പി.പി.എഫിലും(P.P.F) പിന്നെ ബാങ്ക് ഫിക്സഡ് ഡെപ്പോസിറ്റുകളിലും പണം ഇടുന്നതാണ് നല്ലത്.

ഇനിയും ബോണ്ട് മാർക്കറ്റിൽ നിക്ഷേപിക്കണം എന്ന് നിർബന്ധമാണെങ്കിൽ ഒരു ബോണ്ട് മ്യൂച്ചൽ ഫണ്ട് വാങ്ങുന്നതാണ് കൂടുതൽ നല്ലത്. ഒരൊറ്റ കമ്പനിയുടെ ബോണ്ട് വാങ്ങിയാൽ, ആ കമ്പനി പൊളിഞ്ഞു പോയാൽ നമുക്ക് പണം തിരിച്ചു കിട്ടാൻ ഭയങ്കര ബുദ്ധിമുട്ടാണ്. മ്യൂച്ചൽ ഫണ്ടുകൾ ആകുമ്പോൾ പല കമ്പനികളിൽ നിന്ന് ബോണ്ട് വാങ്ങും. അതിനു പുറമേ കമ്പനി എങ്ങാനും പൊളിഞ്ഞു പോയാൽ കാശ് തിരിച്ചു വാങ്ങുന്നതിനായി മ്യൂച്ചൽഫണ്ട് ആൾക്കാരെ ഏർപ്പാടാക്കിക്കോള്ളും. നമ്മൾ ഓടി നടന്നു ബുദ്ധിമുട്ടേണ്ടി വരില്ല.

COVID മഹാമാരി നമ്മളെ വലയ്ക്കാൻ തുടങ്ങിയിട്ട് ഇപ്പോൾ ഒന്നര കൊല്ലമായി. വീട്ടിൽ ഇരുന്നു ചെയ്യാൻ പറ്റിയ പണി ആയതു കൊണ്ടും മാസാമാസം ശമ്പളം കൃത്യമായി കിട്ടിയതു കൊണ്ടും വലിയ കുഴപ്പമില്ലാതെ ഞാൻ രക്ഷപ്പെട്ടു. ഇത് എൻ്റെ കഴിവു കൊണ്ട് ഒന്നുമല്ല, ഞാൻ ഭാഗ്യത്തിൽ രക്ഷപ്പെട്ടു എന്ന് മാത്രം. പക്ഷേ എൻ്റെ പല സുഹൃത്തുക്കളുടെയും കാര്യം അങ്ങനെയല്ല. COVID മഹാമാരി പലരുടേയും ജീവിതം പ്രതിസന്ധിയിലാക്കിയിട്ടുണ്ട്.

എനിക്ക് പരിചയമുള്ള കേരളത്തിലെ രണ്ട് ബിസിനസ്സുകാരുടെ അനുഭവം ആണ് താഴെ പറയുന്നത്.

ഒന്നാമത്തെ ആൾക്ക് കാറ്ററിംഗ്(catering) ബിസിനസ് ആണ്. COVID മഹാമാരി തുടങ്ങുന്നതിനു മുന്നേ എല്ലാ ശനിയാഴ്ചയും ഞായറാഴ്ചയും വലിയ പണികൾ എന്നു വച്ചാൽ 500 മുതൽ 1000 പേർക്ക് ഉള്ള സദ്യയും പിന്നെ ബാക്കിയുള്ള ദിവസങ്ങളിൽ ചെറിയ ചെറിയ പ്രോഗ്രാമുകളുമായി നല്ല കച്ചവടം ഉണ്ടായിരുന്നു ഇദ്ദേഹത്തിന്. COVID തുടങ്ങി ഒരു കല്യാണത്തിന് ഇരുപത്തിയഞ്ചും അമ്പതും ആളുകൾ മാത്രം എന്ന നിബന്ധന വന്നതോടെ ഇദ്ദേഹത്തിൻ്റെ ബിസിനസ് നേരെ താഴോട്ട് പോയി. ഒരു മാസം ആറും ഏഴും ലക്ഷം രൂപയുടെ പണി നടന്നിരുന്ന സ്ഥലത്തു ഇപ്പോൾ അമ്പതിനായിരം രൂപയുടെ പണി പോലും കഷ്ടിച്ചു നടക്കുന്നുള്ളൂ എന്ന അവസ്ഥ.

രണ്ടാമത്തെയാൾ പാടത്ത് പണിയുന്ന വണ്ടി വാടകയ്ക്ക് കൊടുത്തു കൊണ്ടിരുന്ന ആൾ ആണ്. പാടത്തെ പണിയെ COVID നേരിട്ട് ബാധിച്ചില്ലെങ്കിലും ലോക്ക്ഡൗൻ(Lock Down) കാരണം തമിഴ്നാട്ടിൽ നിന്ന് ഡ്രൈവർമാർക്ക് വരാൻ പറ്റാതെ ആയി. അങ്ങനെ ഒറ്റ വണ്ടി പോലും ഓടാതെ ഒന്നരക്കൊല്ലം കഴിഞ്ഞു. എന്നു വെച്ചാൽ ഒന്നര കൊല്ലമായി കാര്യമായ വരുമാനം ഒന്നുമില്ല.

എല്ലാ ബിസിനസുകാർക്കും ഉള്ള പോലെ ഇവർ രണ്ടു പേർക്കും അത്യാവശ്യം ലോണുകൾ ഉണ്ട്. സ്വർണ്ണം പണയം വെച്ചും ബ്ലേഡ് പലിശക്ക് കടം വാങ്ങിയും ആദ്യത്തെ ആറേഴ് മാസം കഴിഞ്ഞു കൂടിയെങ്കിലും ഇപ്പോൾ രണ്ടു പേരും സ്വല്പം ബുദ്ധിമുട്ടിലാണ്. ഇവർ രണ്ടു പേരും ആവശ്യമില്ലാത്ത റിസ്ക് എടുക്കുന്ന ആൾക്കാരല്ല. അതേ പോലെ തന്നെ ആവശ്യമില്ലാതെ പണം ചെലവാക്കുന്ന ആൾക്കാരും അല്ല. അവരുടെ ഭാഗത്തു നിന്ന് ഒരു തെറ്റു പോലും ഇല്ലാതിരുന്നിട്ടും ഈ COVID മഹാമാരി കാരണം രണ്ടു പേരും ബുദ്ധിമുട്ടിലായി.

ഇതു പോലെ കേരളത്തിലെ ബഹു ഭൂരിപക്ഷം ബിസിനസുകാരും നല്ല സാമ്പത്തിക ബുദ്ധിമുട്ടിൽ കൂടിയാണ് കടന്നു പോകുന്നത്.

ലോൺ അടവ് മുടങ്ങി ജപ്തി ആകുമോ എന്നുള്ള പേടി ജീവിതത്തിൽ പലർക്കും ആദ്യമായി ഇപ്പോഴാണ് വരുന്നത്. ഈ അവസരത്തിൽ ഞാൻ ഈ ബ്ലോഗിൽ മുന്നേ എഴുതിയ ഒന്നു രണ്ട് കാര്യങ്ങൾ ഓർമ്മപ്പെടുത്തുകയാണ്.

എല്ലാവർക്കും ഒരു പി പി എഫ് (PPF) അക്കൗണ്ട് അത്യാവശ്യമാണ്. കാരണം പി പി എഫ് അക്കൗണ്ട് ജപ്തി ചെയ്യാൻ സാധിക്കുകയില്ല. നമ്മുടെ കഷ്ടകാലത്തിന് ജപ്തി വന്ന് നമ്മുടെ എല്ലാ സ്വത്തും കോടതി പിടിച്ചെടുത്താൽ പോലും നമുക്ക് പി പി എഫ് അക്കൗണ്ട് ബാക്കിയുണ്ടാകും. അഭിമാനത്തിനും ആത്മഹത്യയ്ക്കും ഇടയിൽ ഏതെങ്കിലും ഒരെണ്ണം തിരഞ്ഞെടുക്കണം എന്ന അവസ്ഥയിൽ എത്താതിരിക്കാൻ പി പി എഫ് അക്കൗണ്ട് ഒരു നല്ല തടയാണ്.

ഒരു ബിസിനസ് തുടങ്ങുമ്പോൾ ലിമിറ്റഡ് ലയബിലിറ്റി(Limited Liability/പരിമിതമായ ബാധ്യത) ആയി തുടങ്ങാൻ ശ്രദ്ധിക്കണം. ഭൂരിപക്ഷം ആൾക്കാരും ബിസിനസ് തുടങ്ങുമ്പോൾ പാർട്ട്ണർഷിപ്പോ(Partnership) പ്രൊപ്രൈറ്റർഷിപ്പോ(Proprietorship) ആയി രജിസ്റ്റർ ചെയ്യും. കാരണം ഇത് രണ്ടും മനസ്സിലാക്കാൻ എളുപ്പമാണ്. പിന്നെ ലിമിറ്റഡ് ലയബിലിറ്റി കമ്പനികളെ അപേക്ഷിച്ചു നിബന്ധനകൾ കുറവുമായിരിക്കും. പക്ഷേ പാർട്ട്ണർഷിപ്പ്/ പ്രൊപ്രൈറ്റർഷിപ്പ് കമ്പനികൾ എടുത്ത ലോണിന് എതിരെ ജപ്തി വന്നാൽ കമ്പനിയുടെ സ്വത്തുകൾക്കു പുറമേ ഉടമയുടെ സ്വത്തുക്കളും ജപ്തി ചെയ്യാൻ സാധിക്കും. എന്നാൽ ലിമിറ്റഡ് ലയബിലിറ്റി കമ്പനികളുടെ ലോണിനെതിരെ ജപ്തി വന്നാൽ കമ്പനിയുടെ സ്വത്തുക്കൾ മാത്രമേ ജപ്തി ചെയ്യാൻ സാധിക്കുകയുള്ളൂ. ഉടമയുടെ സ്വന്തം പേരിലുള്ള സ്വത്ത് സുരക്ഷിതമായിരിക്കും.

3. ഹെൽത്ത് ഇൻഷുറൻസ്(Health Insurance): കോവിഡ് ബാധിച്ചു 30 ദിവസം ICU’ൽ കിടന്ന മൂന്നു പേരെ എനിക്കറിയാം. ഒരു ദിവസം 10,000 രൂപ ICU ഫീസ് ആണെങ്കിൽ 30 ദിവസത്തെ ബില്ല് ഏറ്റവും കുറഞ്ഞത് മൂന്നു ലക്ഷം രൂപ. നമ്മൾ പ്രതീക്ഷിക്കാതെ ഇങ്ങനെ വരുന്ന വലിയ ആശുപത്രി ചെലവുകൾ ആണ് നമ്മുടെ സമ്പാദ്യം ഏറ്റവും കൂടുതൽ നശിപ്പിക്കുന്നത്. കോവിഡ് കാരണം ജോലി പോയ സമയത്താണ് ആശുപത്രി ചെലവ് വന്നതെങ്കിൽ ജോലിയിൽ നിന്നുള്ള ഇൻഷുറൻസ് കിട്ടുകയുമില്ല. ഇതൊഴിവാക്കാനായി നല്ല കവറേജ് ഉള്ള ഹെൽത്ത് ഇൻഷുറൻസ് വാങ്ങാൻ പ്രത്യേകം ശ്രദ്ധിക്കുക.

4. ലൈഫ് ഇൻഷുറൻസ്(Life Insurance): കൊവിഡ് കാലത്ത് ലൈഫ് ഇൻഷുറൻസ് ഉണ്ടായിരിക്കേണ്ടത്തിൻ്റെ ആവശ്യകത ഞാൻ പ്രത്യേകിച്ച് പറയേണ്ടതില്ലല്ലോ. എത്രയോ ചെറുപ്പക്കാരും മധ്യവയസ്കരും കോവിഡ് ബാധിച്ച് മരിച്ചു. ഇവർക്കെല്ലാവർക്കും സ്വന്തം സാമ്പത്തിക കാര്യങ്ങൾ തീർപ്പാക്കിയിട്ട് ആശുപത്രിയിൽ പോകാൻ സാധിച്ചിട്ടുണ്ടാവില്ലല്ലോ. നമുക്ക് എന്തെങ്കിലും പറ്റിയാൽ കുടുംബം വഴിയാധാരമായി പോകാതിരിക്കാൻ വേണ്ടി ലൈഫ് ഇൻഷുറൻസ് വാങ്ങണം. ലൈഫ് ഇൻഷുറൻസ് വാങ്ങുമ്പോൾ ടേം ഇൻഷുറൻസ് (Term Insurance) തന്നെ വാങ്ങാൻ ശ്രദ്ധിക്കണം.

ജീവിതത്തിലെ എല്ലാ പാഠങ്ങളും സ്വന്തം അനുഭവങ്ങളിൽ നിന്ന് പഠിക്കണമെന്ന് യാതൊരു നിർബന്ധവുമില്ല. നമ്മുടെ ചുറ്റും നടക്കുന്ന കാര്യങ്ങളിൽ നിന്നും നമ്മൾ പാഠങ്ങൾ പഠിച്ചാൽ നമ്മുടെ ജീവിതത്തിൽ ഒരുപാട് ബുദ്ധിമുട്ടുകൾ ഒഴിവാക്കാൻ സാധിക്കും. ഈ COVID കാലത്തെ പാഠങ്ങൾ നമ്മുക്ക് മറക്കാതിരിക്കാം.

വിപണിയിൽ ഇപ്പോൾ നൂറുകണക്കിന് മ്യൂച്ചൽ ഫണ്ടുകൾ ലഭ്യമാണ്. ഇവയിൽ നിന്നു നല്ലത് തെരഞ്ഞെടുക്കാൻ വളരെ ബുദ്ധിമുട്ടാണ്. ഈ തെരഞ്ഞെടുപ്പിനു വേണ്ടി ഉപയോഗിക്കാവുന്ന ചില മാനദണ്ഡങ്ങൾ ആണ് ഞാൻ താഴെ പറയുന്നത്.

ഹ്രസ്വകാല പ്രകടനം അവഗണിച്ച് ദീർഘകാല പ്രകടനത്തിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുക

മ്യൂച്ചൽ ഫണ്ടുകൾ ദീർഘകാല നിക്ഷേപങ്ങളാണ്. കഴിഞ്ഞ ഒന്നു രണ്ടു കൊല്ലത്തെ പ്രകടനത്തെക്കാൾ കഴിഞ്ഞ പത്തു കൊല്ലത്തെ പ്രകടനമാണ് കണക്കിൽ എടുക്കേണ്ടത്. ചില ഫണ്ടുകൾ മാർക്കറ്റ് വളർച്ചയുടെ കാലത്ത് വൻ വളർച്ചയും എന്നാൽ മാർക്കറ്റ് ഇടിയുന്ന സമയത്ത് വൻ തകർച്ചയും കാണിക്കും. എന്നാൽ നല്ല മ്യൂച്ചൽ ഫണ്ടുകൾ വളർച്ചയുടെ കാലത്ത് മാർക്കറ്റ് സൂചികയേക്കാൾ നന്നായി വളരുകയും മാർക്കറ്റ് തകരുമ്പോൾ സൂചികയേക്കാൾ കുറഞ്ഞ അളവിൽ താഴോട്ട് വരികയും ചെയ്യുകയുള്ളൂ. അപ്പോൾ കഴിഞ്ഞ ഒന്നോ രണ്ടോ കൊല്ലത്തെ പ്രകടനം മാത്രം നോക്കിയാൽ മാർക്കറ്റ് ഇടിയുമ്പോൾ ഭയങ്കരമായി തകർന്നു പോകുന്ന ഫണ്ടുകൾ നമുക്കു തിരിച്ചറിയാൻ സാധിക്കുകയില്ല. അതു കൊണ്ട് പത്തു കൊല്ലത്തെ വളർച്ച നിരക്കാണ് മ്യൂച്ചൽ ഫണ്ട് താരതമ്യം ചെയ്യുമ്പോൾ ഉപയോഗിക്കാൻ പറ്റിയ അളവുകോൽ.

എക്സ്പെൻസ് റേഷ്യോ (Expense Ratio) ശ്രദ്ധിക്കുക

ഫണ്ട് നടത്താൻ വേണ്ടി നമ്മൾ കമ്പനിക്ക് കൊടുക്കുന്ന ഫീസാണ് എക്സ്പെൻസ് റേഷ്യോ (Expense Ratio). ഒരേ വരുമാനം തരുന്ന രണ്ടു ഫണ്ടുകൾ തമ്മിൽ താരതമ്യം ചെയ്യുമ്പോൾ എക്സ്പെൻസ് റേഷ്യോ കുറവുള്ള ഫണ്ട് തെരഞ്ഞെടുക്കുക. കാരണം ഫീസ് കുറച്ചു മാത്രം കൊടുക്കുന്നത് എപ്പോഴും നല്ലതാണല്ലോ. എക്സ്പെൻസ് റേഷ്യോയിലെ വ്യത്യാസം വളരെ ചെറുതാണെങ്കിലും നിക്ഷേപങ്ങൾ വളരുമ്പോൾ ഈ വ്യത്യാസം വളരെ വലിയ തുകയായി മാറും. ഇതുകൊണ്ട് ഒരേ പോലെയുള്ള രണ്ടു ഫണ്ടുകൾ തമ്മിൽ താരതമ്യം ചെയ്യുമ്പോൾ എക്സ്പെൻസ് റേഷ്യോ ഏറ്റവും കുറവുള്ള ഫണ്ട് തിരഞ്ഞെടുക്കുക.

NAV’ക്ക് പ്രാധാന്യം കൊടുക്കേണ്ട കാര്യമില്ല

ഒരു മ്യൂച്ചൽ ഫണ്ടിൻ്റെ ഒരു യൂണിറ്റിൻ്റെ വിലയാണ് നെറ്റ് അസെറ്റ് വാല്യൂ (Net Asset Value) അഥവാ NAV. മ്യൂച്ചൽ ഫണ്ടിൻ്റെ കയ്യിലുള്ള ഓഹരികളുടെയും മറ്റു നിക്ഷേപങ്ങളുടെയും വിലയ്ക്കനുസരിച്ച് NAV കൂടുകയും കുറയുകയും ചെയ്യും. 1,000 രൂപ നിക്ഷേപിച്ചാൽ 500 രൂപ NAV ഉള്ള ഫണ്ടിൽ 2 യൂണിറ്റ് മാത്രമേ ലഭിക്കൂ. എന്നാൽ NAV 10 രൂപയാണെങ്കിൽ 1,000 രൂപയ്ക്ക് 100 യൂണിറ്റ് ലഭിക്കും. ഇത് NAV കുറവുള്ള ഫണ്ട് വാങ്ങിയാൽ കൂടുതൽ മെച്ചം ഉണ്ടാകും എന്നുള്ള ഒരു തോന്നൽ ഉണ്ടാക്കാറുണ്ട്. പക്ഷേ മ്യൂച്ചൽ ഫണ്ട് വാങ്ങുമ്പോൾ NAV ക്ക് യാതൊരു പ്രാധാന്യവും ഇല്ല. കാരണം ഒരു ഫണ്ട് തുടങ്ങുമ്പോൾ NAV 10 രൂപയാണെങ്കിൽ 10 കൊല്ലം കഴിയുമ്പോഴേക്കും അത് ചിലപ്പോൾ 50 – 60 രൂപ ആയിട്ടുണ്ടാകും. കാരണം ഒരു ഫണ്ട് കുറേക്കാലം പ്രവർത്തിക്കുമ്പോൾ അതിലെ നിക്ഷേപങ്ങളുടെയും ഓഹരികളുടെയും വില കൂടും. അതിനനുസരിച്ച് NAV’യും കൂടും. 10 രൂപ NAV ഉള്ള ഫണ്ട് 10% വളർന്നാലും 500 രൂപ NAV ഉള്ള ഫണ്ട് 10% വളർന്നാലും നമ്മൾ നിക്ഷേപിക്കുന്ന തുക 10% മാത്രമേ വളരുകയുള്ളൂ. എന്നു വെച്ചാൽ 1,000 രൂപ നിക്ഷേപിച്ചിട്ടു ഫണ്ട് 10% വളർന്നാൽ 100 രൂപ മാത്രമേ നമുക്ക് നേട്ടമുള്ളൂ. 100 യൂണിറ്റ് 10% വളർന്നോ അതോ 2 യൂണിറ്റ് 10% വളർന്നോ എന്നുള്ളത് നമ്മുടെ നിക്ഷേപത്തിൻ്റെ വളർച്ചയെ ബാധിക്കുന്നില്ല. അക്കൗണ്ടിൽ എത്ര യൂണിറ്റ് ഉണ്ട് എന്നുള്ളതല്ല അക്കൗണ്ടിൽ എത്ര തുക ഉണ്ട് എന്നുള്ളതാണ് പ്രധാനം.

മ്യൂച്വൽ ഫണ്ട് ബെഞ്ച്മാർക്ക് സൂചികയോട് താരതമ്യപ്പെടുത്തി പ്രകടനം ശ്രദ്ധിക്കുക

ഒരു മ്യൂച്ചൽ ഫ്രണ്ട് അതിലെ നിക്ഷേപങ്ങൾക്ക് നല്ല വളർച്ച തരുന്നുണ്ടോ എന്ന് അറിയുവാൻ മ്യൂച്ചൽ ഫണ്ട് ബെഞ്ച് മാർക്ക് സൂചികയും (Bench Mark Index) ആയി താരതമ്യം ചെയ്തു നോക്കണം. ഉദാഹരണത്തിന്, വൻകിട കമ്പനികളിൽ മാത്രം നിക്ഷേപിക്കുന്ന ഒരു മ്യൂച്ചൽഫണ്ട് ആണ് HDFC Top 100 Fund. ഇതിൻ്റെ ബെഞ്ച്മാർക്ക് ആയി സ്വീകരിച്ചിരിക്കുന്നത് NIFTY 100 സൂചിക ആണ്. ഈ ഫണ്ട് നല്ല രീതിയിൽ പ്രവർത്തിക്കുന്നുണ്ടോ എന്ന് അറിയുവാനുള്ള ഏറ്റവും നല്ല മാർഗ്ഗം കഴിഞ്ഞ 10 കൊല്ലത്തെയോ 15 കൊല്ലത്തെയോ വളർച്ചാനിരക്ക് NIFTY 100 സൂചികയെക്കാൾ കൂടുതൽ ഉണ്ടോ എന്ന് നോക്കുന്നതാണ്. ഇത് കണ്ടു പിടിക്കാൻ വളരെ എളുപ്പമാണ്. ഗൂഗിൾ സെർച്ച് (Google Serch) ചെയ്തു നോക്കിയാൽ മതി.

രണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ താരതമ്യം ചെയ്യുമ്പോൾ അവ സമാനമാണെന്ന് ഉറപ്പാക്കുക

രണ്ട് മ്യൂച്ചൽ ഫണ്ടുകൾ തമ്മിൽ താരതമ്യം ചെയ്യുമ്പോൾ അവ ഒരേ പോലെയുള്ള നിക്ഷേപങ്ങൾ നടത്തുന്നതാണ് എന്ന് ഉറപ്പുവരുത്തണം. വൻകിട കമ്പനികളിൽ (large cap) നിക്ഷേപിക്കുന്ന മ്യൂച്ചൽ ഫണ്ട് ചെറിയ കമ്പനികളിൽ (mid cap) നിക്ഷേപിക്കുന്ന മ്യൂച്വൽ ഫണ്ടുകളും ആയി താരതമ്യം ചെയ്തിട്ട് കാര്യമില്ല. അതേ പോലെ തന്നെ റിയൽ എസ്റ്റേറ്റ് സെക്ടറിൽ നിക്ഷേപിക്കുന്ന ഫണ്ടും ബാങ്കിങ്ങ് സെക്ടറിൽ നിക്ഷേപിക്കുന്ന ഫണ്ടും തമ്മിൽ താരതമ്യം ചെയ്തിട്ട് കാര്യമില്ല. മ്യൂച്വൽ ഫണ്ടുകളുടെ ഒബ്ജക്ടീവ് (objective) വായിച്ചു നോക്കിയാൽ അറിയാം അവ ഏത് തരം നിക്ഷേപങ്ങളാണ് നടത്താൻ ഉദ്ദേശിക്കുന്നതെന്ന്. അതേ പോലെ തന്നെ മ്യൂച്ചൽ ഫണ്ടുകൾ ഒരേ ബെഞ്ച്മാർക്ക് സൂചിക (benchmark index) ആണ് പിന്തുടരുന്നത് എങ്കിൽ അതിൽ നിന്നും നമുക്ക് മനസ്സിലാക്കാം അവ ഒരേ പോലെയുള്ള ഫണ്ടുകൾ ആണെന്ന്.

പ്രമേയം അടിസ്ഥാനമാക്കിയുള്ള (Theme Based) മ്യൂച്വൽ ഫണ്ടുകൾ വാങ്ങരുത്

ഒരു പ്രമേയത്തെ അടിസ്ഥാനമാക്കി(Theme Based) നിക്ഷേപിക്കുന്ന ഫണ്ടുകൾക്ക് ആണ് ഇന്ന് പരസ്യങ്ങൾ കൂടുതലായി നടത്തുന്നത്. ഉദാഹരണത്തിന്, റിയൽ എസ്റ്റേറ്റ്(real estate) മേഖലയിൽ മാത്രം നിക്ഷേപിക്കുന്ന ഫണ്ടുകൾ അല്ലെങ്കിൽ ഫാർമ(pharma) മേഖലയിൽ മാത്രം നിക്ഷേപിക്കുന്ന ഫണ്ടുകൾ അല്ലെങ്കിൽ ബാങ്കിംഗ്(Banking) സെക്ടറുകളിൽ മാത്രം നിക്ഷേപിക്കുന്ന ഫണ്ടുകൾ. ഇത്തരം ഫണ്ടുകൾ വാങ്ങാതെ ഇരിക്കുന്നതാണ് നല്ലത്. നമ്മൾ മ്യൂച്ചൽ ഫണ്ട് വാങ്ങുന്നതിൻ്റെ ഒരു ലക്ഷ്യം വിപണിയിലെ പല കമ്പനികളിൽ നിക്ഷേപിക്കുന്നത് കൊണ്ട് ലഭിക്കുന്ന വൈവിധ്യമാണ്. ഒരു മേഖലയിൽ മാത്രം നിക്ഷേപിക്കുന്ന ഫണ്ട് ഈ വൈവിധ്യം നമുക്ക് തരുന്നില്ല. ഉദാഹരണത്തിന്, റിയൽ എസ്റ്റേറ്റ് മേഖലയിൽ മാത്രം നിക്ഷേപിക്കുന്ന ഒരു ഫണ്ട് എടുക്കാം. റിയൽ എസ്റ്റേറ്റ് മേഖലയ്ക്ക് ഒരു ക്ഷീണം സംഭവിച്ചാൽ പിന്നെ ഈ ഫണ്ട് ലാഭം തരാൻ ഒരു പാട് കാലം എടുക്കും. എന്നാൽ പല മേഖലകളിൽ നിക്ഷേപിക്കുന്ന ഫണ്ട് ആണെങ്കിൽ റിയൽ എസ്റ്റേറ്റ് മേഖലയിലെ കമ്പനികൾക്ക് വരുന്ന നഷ്ടം മറ്റു മേഖലയിലെ കമ്പനികൾ കുറച്ചെങ്കിലും നികത്തും. അതു കൊണ്ട് ഫണ്ട് പെട്ടെന്ന് നമുക്ക് ലാഭം തരും.

മുന്നറിയിപ്പ്: മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപങ്ങൾ മാർക്കറ്റ് റിസ്കുകള്ക്ക് വിധേയമാണ്, സ്കീം സംബന്ധിച്ചുള്ള എല്ലാ രേഖകളും ശ്രദ്ധാപൂർവ്വം വായിക്കുക. ഓഹരി വിപണി നിക്ഷേപങ്ങൾ നഷ്ടസാധ്യത ഉള്ളവ ആണ്. നിക്ഷേപിക്കുന്നതിനു മുൻപ് വിശദമായി പഠിക്കണം. കഴിഞ്ഞ കാല പ്രകടനം ഭാവി വരുമാനം സൂചിപ്പിക്കുന്നത് അല്ല. ഒരു പുത്തൻ നിക്ഷേപം തെരഞ്ഞെടുക്കുന്നതിന് മുൻപ് നിങ്ങളുടെ നിർദ്ദിഷ്ട നിക്ഷേപ ആവശ്യകതകൾ പരിഗണിക്കുക.

ഓഹരി നിക്ഷേപങ്ങൾക്ക് മറ്റ് നിക്ഷേപങ്ങളെ അപേക്ഷിച്ച് ഒരു പ്രത്യേകതയുണ്ട്. ഓഹരികൾ വാങ്ങുവാനും വിൽക്കുവാനും വളരെ എളുപ്പമാണ്. ഒരു ഡീമാറ്റ് അക്കൗണ്ടും(Demat Account) ഇൻറർനെറ്റ് കണക്ഷനും(Internet Connection) ഉണ്ടെങ്കിൽ ഒരു മിനിറ്റിനുള്ളിൽ ഒരു ഓഹരി വാങ്ങുവാനും അത് മറിച്ചു വിൽക്കാനും കഴിയും. റിയൽ എസ്റ്റേറ്റ് നിക്ഷേപങ്ങളും ബാങ്ക് സ്ഥിര നിക്ഷേപങ്ങളും ഇൻഷുറൻസുമായി ബന്ധപ്പെടുത്തിയ നിക്ഷേപങ്ങളും സർക്കാർ ഉറപ്പു തരുന്ന നിക്ഷേപങ്ങളും ഒന്നും ഇങ്ങനെ എളുപ്പം വാങ്ങുവാനും മറിച്ചു വിൽക്കുവാനും സാധിക്കുകയില്ല. ബഹുഭൂരിപക്ഷം നിക്ഷേപ പദ്ധതികൾക്കും പെട്ടെന്ന് വിൽക്കുമ്പോൾ പിഴ കൊടുക്കേണ്ടി വരും. ഓഹരികൾക്ക് ഇങ്ങനെ ഒരു പിഴ ഇല്ലാത്ത കാരണം വാങ്ങി പെട്ടെന്ന് മറിച്ചു വിൽക്കുന്നവരുടെ എണ്ണം വളരെ കൂടുതലാണ്.

ഒരു ഓഹരി വാങ്ങി പെട്ടന്ന് മറിച്ചു വിൽക്കുന്നതിന് ഹ്രസ്വകാല(Short Term) നിക്ഷേപം എന്നാണ് വിളിക്കുന്നത്. വാങ്ങിയ ദിവസം തന്നെ വിൽക്കാൻ ഉദ്ദേശിച്ചു വാങ്ങുന്ന ഓഹരി കച്ചവടത്തിനെ ഡേ ട്രേഡിങ്ങ്(Day Trading) എന്നും വിളിക്കും.

ഓഹരികളിൽ നിക്ഷേപിക്കുമ്പോൾ മൂന്ന് കൊല്ലത്തിനു താഴ്ന്ന കാലാവധിക്കു വേണ്ടി നിക്ഷേപിക്കുന്നത് ലോട്ടറി ടിക്കറ്റ് എടുക്കുന്ന പോലെയുള്ള ഒരു ചൂതാട്ടമാണ്. മറ്റേതു ചൂതാട്ടം പോലെ ഒരു ദിവസം വിജയിച്ചാൽ അടുത്ത ദിവസം നമ്മൾ തോൽക്കും.

ഒരു ഓഹരി എന്നാൽ ഒരു കമ്പനിയുടെ ഒരു ചെറിയ ഉടമസ്ഥാവകാശമാണ്. കോടികൾ ആസ്തിയുള്ള കമ്പനിക്ക് ഒരു ദിവസം കൊണ്ട് വലിയ മാറ്റം ഒന്നും സംഭവിക്കുകയില്ല. വലിയ കമ്പനികളിൽ ജോലി ചെയ്തിട്ടുള്ളവരോട് ചോദിച്ചാൽ അറിയാം ഒരു വലിയ കമ്പനിയിൽ ഒരു വലിയ മാറ്റം സംഭവിക്കണമെങ്കിൽ വർഷങ്ങളെടുക്കും. രാവിലെ വാങ്ങി വൈകുന്നേരത്തിനു മുൻപ് മറിച്ചു വിൽക്കാൻ ഉദ്ദേശിക്കുന്നവർ രാവിലെ വാങ്ങിയതിലും ഉയർന്ന വില വേറൊരാൾ തരാൻ തയ്യാറാകും എന്ന പ്രതീക്ഷയിലാണ് വാങ്ങുന്നത്. അപ്പോൾ ഇത് നിക്ഷേപം അല്ല ഒരു തോന്നലിൻ്റെ പുറത്ത് ചെയ്യുന്ന ചൂതാട്ടം ആണ്.

ഓഹരി വിപണിയിൽ നിന്ന് അതിശയിപ്പിക്കുന്ന നേട്ടങ്ങൾ ഉണ്ടാക്കാൻ സാധിക്കും. പക്ഷേ ഈ നേട്ടങ്ങളെല്ലാം കിട്ടുന്നത് ഓഹരി വിപണിയിൽ ദിവസേന കച്ചവടം ചെയ്യുന്ന ഡേ ട്രേഡേഴ്സിന് അല്ല. ഓഹരി വിപണിയിൽ നിന്ന് വലിയ സമ്പത്ത് ഉണ്ടാക്കിയ വാരൻ ബഫറ്റ്(Warren Buffett), രാകേഷ് ജുൻജുൻവാല(Rakesh Jhunjhunwala) എന്നിവരൊക്കെ ദീർഘകാലത്തേക്ക് നിക്ഷേപിക്കുന്നവരാണ്. ഓഹരി വിപണിയിൽ നിന്ന് ഇന്ന് ലാഭമുണ്ടാക്കി സമ്പന്നനായവരുടെ പട്ടികയെടുത്താൽ ആദ്യത്തെ 100 പേരിൽ ഒരാൾ പോലും ഡേ ട്രേഡിങ്ങ് നടത്തുന്ന ആളുണ്ടാവില്ല.

ദീർഘകാല നിക്ഷേപത്തിൻ്റെ നേട്ടം മനസ്സിലാക്കുവാൻ വേണ്ടി ഏയ്ചേർ മോട്ടോഴ്സ്(Eicher Motors Ltd) എന്ന കമ്പനിയുടെ ഓഹരി ഉദാഹരണം എടുക്കാം. ഇന്ത്യൻ വിപണിയിൽ ഏറ്റവും നേട്ടം തന്ന കമ്പനികളിൽ ഒന്നാണ് ഇത്. റോയൽ എൻഫീൽഡ് ബൈക്കുകൾ നിർമിക്കുന്ന കമ്പനിയാണ് ഇത്. ജനുവരി 4 2010’ൽ ഈ കമ്പനിയുടെ ഓഹരിക്ക് 650 രൂപ ആയിരുന്നു വില. പത്തു കൊല്ലം കഴിഞ്ഞ് ജനുവരി 2 2020’ൽ ഈ ഓഹരിക്ക് 22,000 രൂപയാണ് വില. പത്തു വർഷം കൊണ്ട് 33 ഇരട്ടിയായി വില. ഇതിനു പുറമേ ഒരു ഓഹരിക്ക് 535 രൂപ ഡിവിഡൻഡും(dividend) കിട്ടി. ഒരു ലക്ഷം രൂപ നിക്ഷേപിച്ചിരുന്നു എങ്കിൽ ഇതിൽ പത്ത് വർഷം കൊണ്ട് 33.5 ലക്ഷം രൂപയായി വളർന്നേനെ.

എന്നാൽ ഈ ഓഹരിയിൽ ഡേ ട്രേഡിങ്ങ് നടത്തിയ ഒരാൾക്ക് ഈ നേട്ടം ഉണ്ടാക്കാൻ വളരെ ബുദ്ധിമുട്ടാണ്. കാരണം ഇന്ന് രാവിലെ 1,000 രൂപയ്ക്ക് വാങ്ങി വൈകിട്ട് 1,500 രൂപയ്ക്ക് വിറ്റാൽ നാളെ ഇതേ ഓഹരി 2,000 രൂപയ്ക്ക് പിന്നെയും വാങ്ങാൻ മനസ്സ് സമ്മതിക്കുമോ എന്നുള്ളത് ഒരു കാര്യം. ഈ പത്തു കൊല്ലത്തിനിടക്ക് ഓഹരി വില ഇടിഞ്ഞ ദിവസങ്ങളിൽ വൻ നഷ്ടങ്ങൾ സംഭവിക്കുകയും ചെയ്യും. ഇനി ഈ പത്തു കൊല്ലത്തിനിടക്ക് എല്ലാ ദിവസവും ഡേ ട്രേഡിങ്ങ് നടത്താൻ പറയണമെന്നില്ലല്ലോ. അങ്ങനെ മാർക്കറ്റിൽ ഇല്ലാതിരുന്ന ഒരു ദിവസമാണ് ഓഹരി ഇരുപതോ മുപ്പതോ ശതമാനം മുന്നോട്ടു കുതിക്കുന്നത് എങ്കിൽ ആ നേട്ടം നമുക്ക് എന്നെന്നേക്കുമായി നഷ്ടമായി. ഇതിനു പുറമേ ഡിവിഡെൻറ്(dividend) വരുമാനം ലഭിക്കുകയും ഇല്ല. ഇതു കൊണ്ടാണ് ഓഹരി വിപണിയിൽ നീണ്ട കാലാവധിക്ക് നിക്ഷേപിക്കുന്നവരെ നിക്ഷേപകർ എന്നും ചെറിയ കാലയളവിൽ നിക്ഷേപിക്കുന്നവരെ ചൂതാട്ടക്കാർ എന്നും ഞാൻ വിളിച്ചത്.

ഡീമാറ്റ് അക്കൗണ്ട് നടത്തുന്ന എല്ലാ ബ്രോക്കർമാരും കമ്പനികളും ഹ്രസ്വകാല നിക്ഷേപകരെയും ഡേ ട്രേഡേഴ്സിനെയും ആണ് കൂടുതൽ പ്രോത്സാഹിപ്പിക്കുന്നത്. കാരണം അവർക്ക് പണം കിട്ടുന്നത് ഓഹരി വാങ്ങുമ്പോഴും വിൽക്കുമ്പോഴും ഉള്ള കമ്മീഷൻ ആയിട്ടാണ്. അഞ്ചോ പത്തോ കൊല്ലത്തിലൊരിക്കൽ മാത്രം വാങ്ങുകയും ഒരിക്കൽ മാത്രം വിൽക്കുകയും ചെയ്താൽ അവർക്ക് വലിയ ലാഭം ഇല്ലല്ലോ. എന്നാൽ ദിവസേന രണ്ടു മൂന്നു തവണ വാങ്ങി വിൽക്കുന്ന ഒരാളുടെ കയ്യിൽ നിന്ന് ഒരുപാട് പണം ഫീസായി കിട്ടുകയും ചെയ്യും. ഇത് പ്രോത്സാഹിപ്പിക്കാനായി ദിവസേന വാങ്ങി വിൽക്കുന്നവർക്ക് മാർജിൻ(margin) സൗകര്യങ്ങളും ഇവർ നൽകും.എന്നു വച്ചാൽ ഓഹരി വാങ്ങാൻ പണം കടം കൊടുക്കും. ഓഹരി ദിവസേന വാങ്ങി വിൽക്കുന്നത് ചൂതാട്ടം ആണെങ്കിൽ മാർജിനിൽ ദിവസേന വാങ്ങി വിൽക്കുന്നത് വീടിൻ്റെ ആധാരം പണയം വെച്ച് ലോട്ടറി എടുക്കുന്നത് പോലെയാണ്. കൂടുതൽ അറിയാൻ ഈ ലേഖനം വായിക്കുക : മാർജിൻ ട്രേഡിംഗ് – ഓഹരി വ്യാപാരത്തിലെ വാരിക്കുഴി

ഒരു കാര്യം കൂടി, ദീർഘ കാല നിക്ഷേപങ്ങളുടെ നേട്ടങ്ങൾക്ക് ഹ്രസ്വ കാല നിക്ഷേപങ്ങളുടെ നേട്ടങ്ങളെക്കാൾ നികുതി കുറവാണ്. അതുകൊണ്ട് ദീർഘകാലം നിക്ഷേപങ്ങളിൽ നിന്ന് കിട്ടുന്ന ലാഭം വലുതാണെന്ന് മാത്രമല്ല നികുതി കുറച്ചു കൊടുത്താൽ മതി.

മുന്നറിയിപ്പ്: ഓഹരി വിപണി നിക്ഷേപം അപകടസാധ്യതയ്ക്ക് വിധേയമാണ്. നിക്ഷേപിക്കുന്നതിനു മുമ്പ് കമ്പനിയുടെ വിവരങ്ങളും അനുബന്ധ രേഖകളും വായിക്കുക. കഴിഞ്ഞ കാല പ്രകടനം ഭാവി വരുമാനം സൂചിപ്പിക്കുന്നത് അല്ല. ഒരു പുത്തൻ നിക്ഷേപം തെരഞ്ഞെടുക്കുന്നതിന് മുൻപ് നിങ്ങളുടെ നിർദ്ദിഷ്ട നിക്ഷേപ ആവശ്യകതകൾ പരിഗണിക്കുക.

ഇന്നേ വരെ ഞാൻ ജോലിക്ക് പോയിട്ടുള്ള എല്ലാ നഗരങ്ങളും കേരളത്തിനു പുറത്താണ്. എല്ലാ നഗരങ്ങളിലും ഞാൻ വാടകയ്ക്കാണ് താമസിച്ചിട്ടുള്ളത്. എല്ലാത്തവണയും ഞാൻ ആലോചിക്കാറുണ്ട് വാടകയ്ക്ക് താമസിക്കുന്നത് ആണോ വീട് വാങ്ങി താമസിക്കുന്നതാണോ ലാഭം എന്ന്.

നാട്ടിൽ പോയാൽ കാരണവന്മാർ പറയും വാടക കൊടുത്തു വെറുതെ കാശ് കളയാതെ സ്വന്തമായി ഒരു വീട് വാങ്ങി കൂടെ എന്ന്. ഇതിനെക്കുറിച്ച് കൂടുതൽ ആലോചിച്ചപ്പോൾ അവരുടെ ജീവിത സാഹചര്യങ്ങളും എൻ്റെ ജീവിത സാഹചര്യവും വളരെ വ്യത്യസ്തമാണ് എന്ന് എനിക്ക് മനസ്സിലായി. എൻ്റെ അച്ചാച്ചൻമാർക്ക് ബേക്കറി ബിസിനസ് ആണ്. അപ്പോൾ അവർ ഏത് സ്ഥലത്താണ് ജോലി ചെയ്യുന്നതെന്നും എവിടെയാണ് ജീവിക്കാൻ ഉദ്ദേശിക്കുന്നത് എന്നും അവർക്ക് കൃത്യമായി അറിയാം. എൻ്റെ പപ്പയുടെ കാര്യമെടുത്താൽ ട്രാൻസ്ഫർ ആയാലും എറണാകുളം ജില്ലയിലെ എവിടെയെങ്കിലും ആകും എന്ന് ഉറപ്പാണ് അപ്പോൾ ഏത് ജില്ലയിൽ ആണ് താമസിക്കുന്നത് എന്ന് ഉറപ്പിക്കാം. ഇപ്പോൾ വീട് വാങ്ങാനുദ്ദേശിക്കുന്ന 25 മുതൽ 40 വരെ പ്രായമുള്ള ആൾക്കാരുടെ മാതാപിതാക്കൾ ജോലി ചെയ്തിരുന്ന കാലത്ത് ഇപ്പോഴത്തെ അവസ്ഥ അല്ല.

എൻ്റെ തലമുറയിലെ ആളുകൾക്ക് അടുത്ത ട്രാൻസ്ഫർ ഏത് നഗരത്തിലേക്ക് ആണ് എന്നോ ഏത് രാജ്യത്തേക്ക് ആണോ എന്ന് പോലും പറയാൻ പറ്റില്ല. അതേ പോലെ ഉന്നത പഠനം കഴിഞ്ഞു കേരളത്തിൽ ജോലി ചെയ്യാൻ അവസരം കിട്ടുന്നവരും വളരെ കുറവാണ്. ഈ സാഹചര്യത്തിൽ ഉള്ള ഭൂരിഭാഗം ആൾക്കാരുടെയും ആഗ്രഹം വിരമിക്കലിനു ശേഷം കേരളത്തിൽ നമ്മൾ വളർന്നു വന്ന സ്ഥലത്ത് പോയി ജീവിക്കണം എന്നതായിരിക്കും. അപ്പോൾ ശരിക്കും ചോദിക്കേണ്ട ചോദ്യം ഇതാണ്. ഇപ്പോൾ ജോലി ചെയ്യുന്ന നഗരത്തിൽ വാടകയ്ക്ക് താമസിച്ചു ബാക്കിയുള്ള പണം സൂക്ഷിച്ചു വെച്ച് വിരമിച്ചതിനു ശേഷം കേരളത്തിൽ പോയി വീട് വാങ്ങുന്നത് ആണോ അല്ലെങ്കിൽ ഇപ്പോൾ ജോലി ചെയ്യുന്ന നഗരത്തിൽ വീടു വാങ്ങിയതിനു ശേഷം വിരമിക്കലിന് ശേഷം അത് വിറ്റ് കിട്ടുന്ന പണം കൊണ്ട് കേരളത്തിൽ പോയി വീട് വാങ്ങുന്നതാണോ നല്ലത് എന്ന്.

ഈ ചോദ്യത്തിന് ഉത്തരം പറയാൻ ഏതാണ് പണം ലാഭം എന്ന് മാത്രം നോക്കിയാൽ പോരാ. അതിനു മുന്നേ സ്വന്തം വീട്ടിൽ താമസിക്കുന്നതും വാടകയ്ക്ക് താമസിക്കുന്നതും തമ്മിലുള്ള വ്യത്യാസങ്ങളും ഗുണവും ദോഷവും തിരിച്ചറിയണം.

സ്വന്തം വീട്ടിൽ താമസിക്കുന്നത്തിൻ്റെ ഏറ്റവും വലിയ ഗുണം അതിൽ നിന്നു ലഭിക്കുന്ന സ്വാതന്ത്ര്യമാണ്. ബെഡ്റൂമിന് ചുവന്ന പെയിൻറ് അടിക്കണം ചുമരിൽ 70 ഇഞ്ച് ടിവി ഫിക്സ് ചെയ്യണം കുളിമുറിയിൽ പ്രഷർ ഷവർ പിടിപ്പിക്കണം എന്നൊക്കെ തോന്നിയാൽ നമ്മുടെ ഇഷ്ടത്തിന് ചെയ്യാം. വീട് വൃത്തികേടാക്കി എന്ന് പറഞ്ഞു ഒച്ചപ്പാടുണ്ടാക്കാൻ ആരും വരില്ല. ലോൺ അടച്ചു കഴിഞ്ഞാൽ വീട് നമ്മുടെ സ്വന്തം ആകും എന്നുള്ളത് മറ്റൊരു വലിയ വശം. ഹോം ലോൺ അടവുകൾ പലിശ നിരക്ക് മാറുന്നതനുസരിച്ച് മാറാൻ സാധ്യതയുണ്ടെങ്കിലും തുടക്കം മുതൽ അവസാനത്തെ അടവ് വരെ ഏകദേശം ഒരേ തുകയായിരിക്കും.

പക്ഷേ വേറെ കുറച്ചു ദൂഷ്യവശങ്ങൾ ഉണ്ട്. അതിൽ ഏറ്റവും പ്രധാനം നമുക്ക് വേറൊരു നഗരത്തിൽ നല്ലൊരു ജോലി കിട്ടിയാൽ വീട് വിറ്റ് പോകുവാൻ വലിയ പൊല്ലാപ്പാണ് എന്നുള്ളത് ഒന്ന്. നിങ്ങൾക്ക് വേറെ ഒരു നഗരത്തിൽ പ്രമോഷൻ ഉള്ള ജോലി കിട്ടിയാൽ വീട് മാറുവാനുള്ള മനോവിഷമം ചിലപ്പോൾ നിങ്ങളെ പുറകോട്ട് വലിക്കും. മറ്റൊരു പ്രശ്നം കയ്യിൽ ഒതുങ്ങുന്ന വീട് മിക്കവാറും നഗരത്തിനു പുറത്തായിരിക്കും എന്നുള്ളതാണ്. വാടകയ്ക്ക് ജോലിക്ക് അരികിൽ താമസിച്ചാൽ യാത്രാ സമയം പത്തോ ഇരുപതോ മിനിറ്റ് എന്നുള്ളതിൽ നിന്ന് സ്വന്തമായി വീട് വാങ്ങുമ്പോൾ യാത്ര ഒന്നും രണ്ടു മണിക്കൂർ ആകുന്ന ആൾക്കാർ ഒരുപാടുണ്ട്. മറ്റൊരു പ്രശ്നം വീട് വാങ്ങുമ്പോൾ നികുതി ഇനത്തിൽ വരുന്ന ചെലവുകൾ ആണ്. വാങ്ങുമ്പോൾ രജിസ്ട്രേഷനും സ്റ്റാമ്പ് ഡ്യൂട്ടിയും വകയായി 6% മുതൽ 10% ശതമാനം വരെയും പിന്നെ വർഷാവർഷം സ്ക്വയർഫീറ്റിന്(Per Square feet ) നൂറും അമ്പതും വെച്ച് നികുതി വേറെയും. പിന്നെ അറ്റകുറ്റപ്പണികളും. ചുമരിനു വിള്ളൽ വീണാലും 5 കൊല്ലം കൂടി പെയിൻറിങ് ചെയ്യേണ്ടി വന്നാലും നമ്മൾ തന്നെ പണം നൽകണം. ഇതിനു പുറമേ അഞ്ചുകൊല്ലം താമസിച്ചതിനു ശേഷം രണ്ട് ബെഡ് റൂമുകൾ കൂടി വേണമെന്ന് തോന്നിയാൽ പിന്നെയും പണം കയ്യിൽ നിന്ന് തന്നെ ഇറക്കണം. അതേപോലെതന്നെ അയൽവക്കകാർ ഒച്ചപ്പാടും ബഹളവും ആണെങ്കിൽ മാറി താമസിക്കുവാനും നമുക്ക് അവസരം ഇല്ല. ഇതിനു പുറമേ ഹോം ലോൺ ഉള്ളടത്തോളം കാലം ഒന്നു രണ്ടു വർഷത്തേക്ക് ശമ്പളം ഇല്ലാതെ ഇരിക്കാൻ വളരെ ബുദ്ധിമുട്ടാണ്. വാടകയ്ക്ക് ആണെങ്കിൽ വാടക കുറഞ്ഞ വീട്ടിലേക്ക് മാറാനുള്ള അവസരം കിട്ടും.

വാടകയ്ക്ക് താമസിക്കുമ്പോൾ ഉള്ള ഏറ്റവും വലിയ പ്രശ്നം വാടകയായി കൊടുക്കുന്ന പണത്തിൽ നിന്ന് നമുക്ക് നിലനിൽപ്പുള്ള ആസ്തികൾ ഒന്നും ഉണ്ടാകുന്നില്ല എന്നതാണ്. അതേപോലെ താമസിക്കുന്ന വീടുകളിൽ അറ്റകുറ്റപ്പണി നടത്താനും നമുക്ക് അവകാശമില്ല. എല്ലാ കൊല്ലവും വാടക കൂടുവാനുള്ള സാധ്യതയുമുണ്ട്.

പക്ഷേ വാടകയ്ക്ക് താമസിക്കുകയാണെങ്കിൽ എപ്പോൾ വേണമെങ്കിലും വീട് മാറുവാനും ഇഷ്ടമുള്ള പരിസരത്തേക്ക് മാറി താമസിക്കുവാനും ജോലി കിട്ടി വേറെ നഗരത്തിലേക്ക് പോകുവാനും ഉള്ള സൗകര്യം കൂടുതലാണ്.

അപ്പോൾ സ്വന്തം വീട് എന്നുള്ള മാനസിക സംതൃപ്തിയും ആ വീട്ടിലുള്ള സ്വാതന്ത്ര്യവുമാണ് നിങ്ങൾക്ക് പ്രധാനം എങ്കിൽ വീട് വാങ്ങുന്നത് ആയിരിക്കും നിങ്ങൾക്ക് കൂടുതൽ മനഃസംതൃപ്തി തരുക. ജോലിയിൽ എങ്ങോട്ട് വിട്ടാലും പോകുവാനുള്ള സ്വാതന്ത്ര്യവും മാസ ചെലവുകൾ കൃത്യമായി മുൻകൂട്ടി കാണുവാൻ ആഗ്രഹിക്കുകയും ചെയ്യുന്ന ഒരാളാണ് നിങ്ങളെങ്കിൽ വാടകയാണ് നിങ്ങൾക്ക് ഉത്തമം. സ്വന്തമായി വാങ്ങിയ വീടാണെങ്കിൽ പെട്ടെന്നുള്ള അറ്റകുറ്റപ്പണികൾ നമ്മളുടെ മാസ ബഡ്ജറ്റിനെ തകിടം മറിക്കും.

ഇതുവരെ പണത്തിൻ്റെ കാര്യം ഒന്നും പറഞ്ഞില്ലല്ലോ എന്നല്ലെ ചിന്തിക്കുന്നത്. അതിലേക്കാണ് വരുന്നത്.

കൈയിലിരിക്കുന്ന കാശ് വളരാൻ നിക്ഷേപിച്ച് വാടകയ്ക്ക് താമസിക്കുന്നത് ആണോ അതോ വീട് വാങ്ങുന്നതാണോ നല്ലത് എന്ന് കണ്ടുപിടിക്കാൻ മാന്ത്രിക ഫോർമുല ഒന്നുമില്ല. ഒരു പുസ്തകം എടുത്ത് അല്ലെങ്കിൽ ഒരു എക്സൽ ഷീറ്റ്(excel sheet) തുറന്നു കണക്കു കൂട്ടി തന്നെ നോക്കണം. സാധാരണ കാണാറുള്ള ഒരു കുടുംബത്തിൻ്റെ ഉദാഹരണം ഉപയോഗിച്ച് ഞാൻ വിശദീകരിക്കാം.

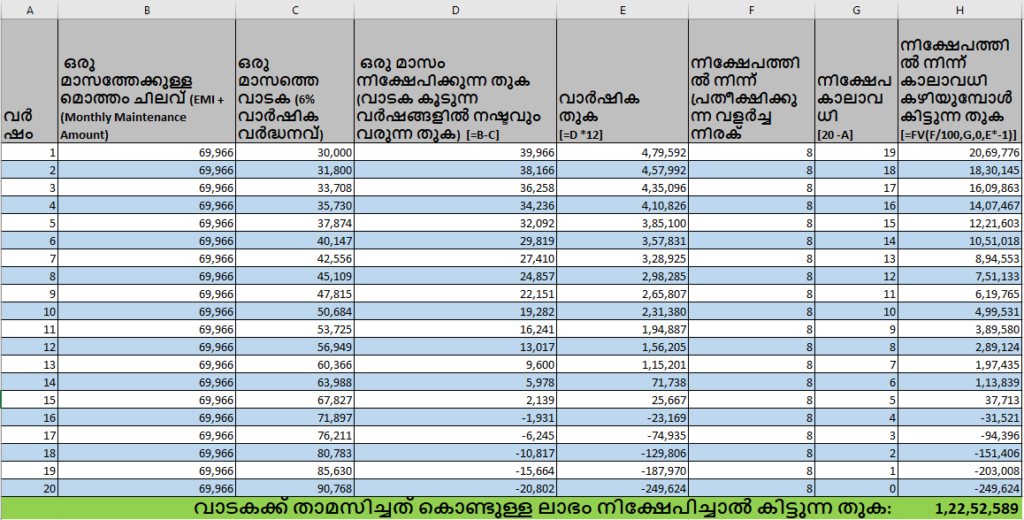

ഞാൻ കുറെക്കാലം ബാംഗ്ലൂർ നഗരത്തിൽ താമസിച്ചിട്ടുള്ളതു കൊണ്ടും എൻ്റെ കൂട്ടുകാർ അവിടെ ഉള്ളതു കൊണ്ടും ബാംഗ്ലൂർ നഗരത്തിലെ ഉദാഹരണം ആണ് എടുക്കുന്നത്. ബാംഗ്ലൂർ നഗരത്തിൽ മൂന്ന് ബെഡ്റൂം ഉള്ള ഒരു ഫ്ലാറ്റ് വാടകയ്ക്ക് എടുക്കണമെങ്കിൽ ഇന്ന് ഏകദേശം 30,000 രൂപയാകും. ഇതേ ഫ്ലാറ്റ് ഇന്ന് വാങ്ങണം എങ്കിൽ ഒരു കോടി രൂപയോളം ആകും. 35 വയസ്സുള്ള ഒരാൾ 55 വയസ്സു വരെ ജോലി ചെയ്തതിനു ശേഷം തിരിച്ചു നാട്ടിലേക്ക് പോവാനാണ് ഉദ്ദേശം എന്ന് വിചാരിക്കുക. 20 ലക്ഷം രൂപയാണ് ഡൗൺ പെയ്മെൻറ്(down payment) ആയി കൊടുക്കാൻ ഉദ്ദേശിക്കുന്നത്.

ബാങ്കിൽ നിന്ന് 20 കൊല്ലത്തെ ലോണെടുത്ത് ഈ ഫ്ലാറ്റ് വാങ്ങുന്നതാണോ കൈയിലുള്ള പണം നിക്ഷേപിച്ചിട്ട് വാടകയ്ക്ക് താമസിക്കുന്നതാണോ ലാഭം എന്ന് ആണ് താഴെ കണക്കുകൂട്ടുന്നത്.

എല്ലാ വർഷവും വാടക 6% (വിലക്കയറ്റ നിരക്ക്/Inflation rate അനുസരിച്ചു) കൂടും എന്ന ഒരു അനുമാനം ഈ കണക്കുകൂട്ടൽ നടത്താൻ വേണ്ടി ഞാൻ എടുത്തിട്ടുണ്ട്. വീടിൻ്റെ വിലയും 6% (വിലക്കയറ്റ നിരക്ക്/Inflation rate അനുസരിച്ച്) കൂടും എന്നും കൂട്ടാം.

അതേ പോലെ തന്നെ ഒരു വീടിന് വർഷാവർഷം അടയ്ക്കേണ്ട നികുതിയും റസിഡൻസ് അസോസിയേഷൻ ഫീസും പിന്നെ അറ്റകുറ്റപ്പണികൾക്കായി ചെലവഴിക്കേണ്ട കാശും ഈ കണക്കിൽ കൂട്ടേണ്ടതുണ്ട്. ഭൂരിഭാഗം സാമ്പത്തിക വിദഗ്ധരും വീടിൻ്റെ വിലയുടെ 1% ഒരു വർഷം ആവശ്യം വരുമെന്ന് കണക്കാണ് എടുക്കാറ്. എന്നു വച്ചാൽ ഒരു കോടി രൂപയുടെ വീടിൻ്റെ വിലയുടെ ഒരു ശതമാനമായ 1,00,000 രൂപ എല്ലാ വർഷവും ആ വീടിൻ്റെ അറ്റകുറ്റപ്പണികൾക്കായി വേണ്ടിവരും എന്നാണ് പറയുന്നത്. എന്ന് വെച്ച് എല്ലാ കൊല്ലവും ഒരു ലക്ഷം രൂപയാകും എന്നല്ല ചില കൊല്ലങ്ങളിൽ ഒന്നും ആകില്ല വേറെ ചില കൊല്ലങ്ങളിൽ മൂന്നും നാലും ലക്ഷം രൂപ ആകും എന്നാണ്. വിദഗ്ധർ ഇതാണ് പറയുന്നതെങ്കിലും കാര്യങ്ങൾ ശ്രദ്ധയോടെ ചെയ്യുന്ന നമ്മളെല്ലാവരും വീട് വാങ്ങുമ്പോൾ വീട്ടിലെ കുറെ പണികൾ നമ്മൾ തന്നെ സൂക്ഷിച്ചു ചെയ്യുന്നത് കാരണം കുറവ് ചെലവ് ആവുകയുള്ളൂ എന്ന് വിചാരിക്കാം. അപ്പോൾ ഒരു വർഷം 75,000 രൂപ വീടിൻ്റെ നികുതിക്കും റസിഡൻസ് അസോസിയേഷൻ ഫീസിനും അറ്റകുറ്റപ്പണികൾക്കും ആയി നീക്കിവയ്ക്കണം. ഈ കണക്കനുസരിച്ച് ഒരു കോടി രൂപയുടെ വീടിന് 20 കൊല്ലത്തേക്ക് എല്ലാം ചേർത്ത് 15 ലക്ഷം രൂപ ചെലവാകുമെന്നാണ് എടുക്കുന്നത്.

കർണാടകത്തിൽ ഒരു കോടി രൂപയുടെ വീട് വാങ്ങിയാൽ ഏകദേശം ആറ് ശതമാനം സ്റ്റാമ്പ് ഡ്യൂട്ടിയും രജിസ്ട്രേഷൻ ഫീസും ആയി കൊടുക്കേണ്ടിവരും. അപ്പോൾ ഒരു കോടിയുടെ 6 ശതമാനമായ 6,00,000 രൂപ ആയിനത്തിൽ കണക്കിൽ വരണം.

ആദ്യം നമുക്ക് ഇന്ന് ഒരു കോടി വില വരുന്ന ഫ്ലാറ്റ് 20 കൊല്ലം കഴിഞ്ഞു വിൽക്കുമ്പോൾ എത്ര രൂപ കിട്ടും എന്ന ഒരു കണക്ക് ഉണ്ടാകണം. കാരണം 20 കൊല്ലം കഴിയുമ്പോഴേക്കും മിക്ക കോൺക്രീറ്റ് കെട്ടിടങ്ങൾക്കും അറ്റകുറ്റപ്പണികൾ ആവശ്യമായി വരും. പുതിയ ഫ്ലാറ്റിന് കിട്ടുന്ന വില 20 കൊല്ലം പഴക്കമുള്ള ഫ്ലാറ്റിനു കിട്ടണമെന്നില്ല. ഇന്ന് ഒരു കോടി രൂപക്ക് പുതിയ ഫ്ലാറ്റ് കിട്ടുന്ന അതേ സ്ഥലത്ത് 20 കൊല്ലം പഴക്കമുള്ള ഒരു ഫ്ളാറ്റ് വാങ്ങാൻ എത്ര രൂപ നമ്മൾ കൊടുക്കും. 75 ലക്ഷത്തിൽ കൂടുതൽ കൊടുക്കില്ല എന്ന ഒരു ഊഹ കണക്ക് ഇവിടെ എടുക്കാം. അപ്പോൾ ഭാവിയിൽ നമ്മുടെ ഫ്ലാറ്റ് വിറ്റാൽ എത്ര രൂപ കിട്ടുമെന്ന് കണക്ക് കൂട്ടാൻ വേണ്ടി നമുക്ക് 6% വിലക്കയറ്റ നിരക്ക് വച്ച് 75 ലക്ഷം രൂപയ്ക്ക് 20 കൊല്ലം കഴിഞ്ഞുണ്ടാകുന്ന വ്യത്യാസം കണക്കുകൂട്ടണം. ഇതിനു വേണ്ടി ഭാവിയിലെ തുക കണക്കുകൂട്ടുന്ന ഒരു കാൽകുലേറ്റർ(future value calculator) ഉപയോഗിക്കാം.

75,00,000 രൂപ 20 കൊല്ലത്തേക്കു 6% വിലക്കയറ്റ നിരക്ക് വെച്ചു നോക്കുമ്പോൾ ഉള്ള ഭാവി മൂല്യം = 2,40,53,516

ഈ തുകയാണ് വാടകയ്ക്ക് താമസിച്ചതിനു ശേഷം കയ്യിലുള്ള തുക നിക്ഷേപിച്ചാൽ നമുക്ക് കിട്ടുമോ എന്ന് അറിയേണ്ടത്. ഇത് കണക്ക് കൂട്ടാൻ മൈക്രോസോഫ്ട് എക്സൽ (MS Excel) പ്രോഗ്രാം ആണ് ഞാൻ ഉപയോഗിച്ചത്. ഒരു നിക്ഷേപത്തിൻ്റെ ഭാവിയിലെ മൂല്യം അറിയാൻ എക്സൽ പ്രോഗ്രാമിലെ ഫ്യൂച്ചർ വാല്യൂ ഫംഗ്ഷൻ(Future Value Function or FV) ഉപയോഗിക്കാം.

ഒരു മാസം വാടകയായി കൊടുക്കുന്ന തുകയും വീടു വാങ്ങിയാൽ ഒരു മാസം ചെലവ് വരുന്ന തുകയും തമ്മിലുള്ള വ്യത്യാസം എല്ലാ മാസവും നമ്മൾ കൃത്യമായി നിക്ഷേപിക്കുന്നു എന്നാണ് ഞാൻ കണക്കാക്കുന്നത്. അതേ പോലെ തന്നെ വീട് വാങ്ങാനുള്ള ഡൗൺ പെയ്മെൻറ്(Down Payment) തുകയും കൃത്യമായി നിക്ഷേപിക്കുന്നു. നിക്ഷേപങ്ങൾക്ക് 8 ശതമാനം വളർച്ച കിട്ടുമെന്നാണ് പ്രതീക്ഷിക്കുന്നത്. മ്യൂച്ചൽ ഫണ്ട് അധിഷ്ഠിതമായ നിക്ഷേപങ്ങൾക്ക് ഈ വളർച്ച നിരക്ക് കിട്ടേണ്ടതാണ്.

ഫ്ലാറ്റിൻ്റെ വില

1,00,00,000

സ്റ്റാമ്പ് ഡ്യൂട്ടിയും രജിസ്ട്രേഷൻ ഫീസും (6%)

6,00,000

മൊത്തം ചിലവ്

1,06,00,000

ഡൗൺ പെയ്മെൻറ്(Down Payment) തുക

26,00,000

ലോൺ എടുക്കുന്ന തുക (വിലയുടെ 80% )

80,00,000

ലോൺ കാലാവധി (വർഷം)

20

ലോൺ പലിശ നിരക്ക് (July 21, 2020’ൽ SBI വെബ്സൈറ്റിൽ നിന്നും)

7.35%

ഒരു മാസത്തെ അടവ് (EMI) [Using MS excel Loan Amortization Schedule template]

63,716

നികുതിക്കും റസിഡൻസ് അസോസിയേഷൻ ഫീസിനും അറ്റകുറ്റപ്പണികൾക്കും ആയി മാറ്റി വയ്ക്കുന്ന വാർഷിക തുക (Annual Maintenance Amount)

75,000

ഒരു മാസത്തേക്കുള്ള തുക (Monthly Maintenance Amount)

6,250

ഒരു മാസത്തേക്കുള്ള മൊത്തം ചിലവ് (EMI + (Monthly Maintenance Amount)

69,966

നിലവിൽ വാടക 30,000 രൂപ ആയതുകൊണ്ട് എല്ലാ മാസവും കുറച്ചു തുക ലാഭം ഉണ്ട്. ഈ തുക കൃത്യമായി നിക്ഷേപിച്ചു എന്ന് ആണ് ഞാൻ കണക്കുകൂട്ടുന്നത്. എല്ലാ മാസവും നിക്ഷേപിക്കുന്ന രീതിയിൽ കണക്കുകൂട്ടാൻ പ്രയാസം ആയതുകൊണ്ട് ഒരു വർഷത്തെ ലാഭം മുഴുവൻ ഒരുമിച്ച് ഒരു നിക്ഷേപിക്കുന്നതാണ് താഴത്തെ കണക്കിൽ ഉപയോഗിച്ചിട്ടുള്ളത്. ഒരു എക്സൽ ഷീറ്റ് ഉപയോഗിച്ചാണ് ഞാൻ ഈ കണക്ക് ചെയ്തിരിക്കുന്നത്. അതിൽ ഉപയോഗിച്ച ഫോർമുല ഞാൻ എല്ലാ കോളത്തിന്റെയും മുകളിൽ കൊടുത്തിട്ടുണ്ട്.

വാടകക്ക് താമസിച്ചത് കൊണ്ടുള്ള ലാഭം നിക്ഷേപിച്ചാൽ കിട്ടുന്ന തുക

1,22,52,589

വീട് വാങ്ങുമ്പോൾ കൈയിൽ നിന്ന് കൊടുക്കേണ്ടി വരുന്ന 26,00,000 രൂപ 8% നിരക്കിൽ നിക്ഷേപിച്ചാൽ 20 വർഷം കഴിഞ്ഞു കിട്ടുന്ന തുക

1,21,18,489

20 വർഷം കഴിയുമ്പോൾ കൈയിൽ ഉള്ള തുക (1,22,52,589 + 1,21,18,489)

2,43,71,078

അപ്പോൾ ഫ്ലാറ്റ് വാങ്ങി വിറ്റാൽ 2,40,53,516 രൂപ കിട്ടും. അതല്ല വാടകയ്ക്ക് താമസിച്ചു ബാക്കി തുക നിക്ഷേപിച്ചാൽ 2,43,71,078 രൂപ കിട്ടും.

വാടകയ്ക്ക് താമസിക്കുന്നത് പണം വെറുതെ കളയുന്നത് പോലെ അല്ല എന്നുള്ളത് മുകളിൽ നിന്നുള്ള കണക്കിൽ നിന്ന് വ്യക്തമാണ്. അപ്പോൾ നിങ്ങളുടെ സന്തോഷത്തിനും ജീവിത സുഖത്തിനും അനുയോജ്യമായ മാർഗ്ഗം തെരഞ്ഞെടുക്കുക.

ഈ കണക്കിൽ പറയുന്നതിൽ കൂടുതൽ ഫ്ലാറ്റിന് വില കൂടുമെന്ന് തർക്കിക്കുന്നവരോട് അതേ പോലെ തന്നെ മ്യൂച്ചൽ ഫണ്ട് നിക്ഷേപങ്ങൾക്ക് എട്ടു ശതമാനത്തിൽ കൂടുതൽ വളർച്ച കിട്ടാനും സാധ്യതയുണ്ട് എന്നേ എനിക്ക് പറയാനുള്ളൂ. ഈ കണക്കിൽ 8 ശതമാനത്തിനു പകരം 9 ശതമാനമാണ് എടുത്തിരുന്നെങ്കിൽ 40 ലക്ഷത്തോളം രൂപയുടെ വ്യത്യാസം ഉണ്ടാകും അവസാനത്തെ തുകയിൽ. ഇത് കൃത്യമായി പ്രവചിക്കാൻ പറ്റാത്തതു കൊണ്ട് ഉള്ളതിൽ കുറവുള്ള നിരക്കുകൾ എടുത്തിട്ടാണ് കണക്ക് കൂട്ടിയിരിക്കുന്നത്. കൂടുതൽ അറിയാൻ ഈ ലേഖനം വായിക്കുക: റിയൽ എസ്റ്റേറ്റ് Vs മ്യൂച്വൽ ഫണ്ട്

വാടകയ്ക്ക് താമസിക്കുമ്പോൾ ചെലവ് കുറയ്ക്കാൻ പിന്നെയും മാർഗ്ഗങ്ങളുണ്ട്. ചെറിയ കുടുംബം ആണെങ്കിൽ ഇതിൽ ചെറിയ വീടുകളിൽ താമസിക്കാം ആവശ്യം വരുമ്പോൾ മാത്രം വലിയ വീടുകളിലേക്ക് മാറിയാൽ മതി. 20 കൊല്ലവും മൂന്ന് ബെഡ്റൂമുള്ള ഫ്ലാറ്റിൽ ജീവിക്കണം എന്നില്ല. ഇങ്ങനെ വാടക ലാഭിക്കാം. അതേ പോലെ തന്നെ ജോലി മാറുന്നതനുസരിച്ച് വാടകയ്ക്ക് താമസിക്കുന്ന വീട് ജോലിക്ക് അടുത്തേക്ക് മാറ്റാം. അങ്ങനെ യാത്രാച്ചെലവും സമയവും ലാഭിക്കാം.

ഈ കണക്കുകളിൽ വിൽക്കുമ്പോൾ കൊടുക്കേണ്ടി വരുന്ന നികുതി ഞാൻ കണക്കാക്കിയിട്ടില്ല. കാരണം 20 കൊല്ലം കഴിഞ്ഞുള്ള നികുതിനിരക്ക് പ്രവചിക്കാൻ സാധിക്കുകയില്ല. നിലവിലെ സാഹചര്യത്തിൽ ഒരു വീടു വിറ്റ് കിട്ടുന്ന ലാഭം കൊണ്ട് വേറൊരു വീട് വാങ്ങുവാൻ ആണെങ്കിൽ നികുതി കൊടുക്കേണ്ടി വരില്ല. നിലവിലെ സാഹചര്യത്തിൽ മ്യൂച്ചൽഫണ്ട് നിക്ഷേപങ്ങൾക്ക് വിൽക്കുമ്പോൾ ലാഭത്തിൻ്റെ 10% നികുതി കൊടുക്കേണ്ടി വരും. ഇരുപത് വർഷത്തിനു ശേഷം മിക്കവാറും മ്യൂച്ചൽ ഫണ്ട് നിക്ഷേപങ്ങളുടെ നികുതി വിലക്കയറ്റ നിരക്ക് കൂടി കണക്കിലെടുത്തായിരിക്കും കണക്കുകൂട്ടുക. അപ്പോൾ നികുതി നിരക്ക് ഇതിലും കുറവായിരിക്കാൻ ആണ് സാധ്യത.

ഇപ്പോൾ ജോലി ചെയ്യുന്ന നഗരത്തിൽ തന്നെയാണ് വിരമിച്ചതിന് ശേഷവും താമസിക്കാൻ താൽപര്യമെങ്കിൽ ഈ ലേഖനം നിങ്ങൾക്ക് ബാധകമല്ല. ഈ ലിങ്കിൽ ക്ലിക്ക് ചെയ്തു അതിനുള്ള ലേഖനം വായിക്കുക: താമസിക്കുവാനുള്ള വീട്

എൻ്റെ പപ്പ ഗവൺമെൻറ് ഉദ്യോഗസ്ഥനായിരുന്നു. പുള്ളിക്കാരൻ ഒരിക്കൽ പോലും വിരമിക്കലിനെ കുറിച്ച് ആലോചിച്ചു വിഷമിക്കുന്നത് ഞാൻ കണ്ടിട്ടില്ല. എന്ന് വിരമിക്കണമെന്നോ വിരമിച്ചതിനു ശേഷം എങ്ങനെ വരുമാനം ഉണ്ടാകും എന്നോ തീരുമാനിക്കാൻ പപ്പയ്ക്ക് വലിയ വിഷമം ഉണ്ടായിട്ടില്ല. കാരണം കേന്ദ്ര സർക്കാർ ജോലി ആയതു കൊണ്ട് പെൻഷൻ സർക്കാർ ഉറപ്പു നൽകിയിരുന്നു. എന്നാൽ ഇപ്പോഴത്തെ സർക്കാർ ജോലികളിൽ പലതിനും പെൻഷൻ ഇല്ല. എന്നെപ്പോലെ സ്വകാര്യ സ്ഥാപനങ്ങളിൽ ജോലി ചെയ്യുന്നവരും അല്ലെങ്കിൽ സ്വന്തമായി ബിസിനസ് നടത്തുന്നവരും വിരമിച്ചതിനു ശേഷം എങ്ങനെ ജീവിക്കും എന്ന് കാര്യമായി ആലോചിക്കേണ്ടിയിരിക്കുന്നു.

എത്ര രൂപയുടെ സമ്പാദ്യം ഉണ്ടായാൽ വിരമിക്കാൻ സാധിക്കും എന്ന് ചിന്തിച്ചു ഒരുപാട് സമയം ഞാൻ ചിലവഴിച്ചിട്ടുണ്ട്. അതിനെക്കുറിച്ച് ഒരുപാട് ലേഖനങ്ങളും പുസ്തകങ്ങളും വായിച്ചിട്ടുമുണ്ട്. 30 വയസ്സിലും 35 വയസ്സിലും വിരമിച്ച ഒരുപാട് ആൾക്കാരുടെ ബ്ലോഗുകൾ ഇൻറർനെറ്റിൽ ഉണ്ട്. ഫൈനാൻഷ്യൽ ഇൻഡിപെൻഡൻസ് ആൻഡ് റിട്ടയറിങ് ഏർലി അഥവാ ഫയർ(Financial Independence and Retiring Early or FIRE)* എന്ന ഗൂഗിൾ സെർച്ച്(google search) ചെയ്താൽ ഇതേ പോലെ ചെറുപ്പത്തിൽ റിട്ടയർ ചെയ്ത ഒരുപാട് ആൾക്കാരുടെ അനുഭവങ്ങൾ വായിക്കാം.

ആധുനിക വൈദ്യശാസ്ത്രത്തിൻ്റെ പുരോഗതി അനുസരിച്ച് മനുഷ്യൻ്റെ ആയുസ്സ് വർദ്ധിച്ചു വരുന്ന കാലമാണിത്. വിരമിച്ച ശേഷം അഞ്ചോ പത്തോ കൊല്ലത്തേക്കുള്ള ചെലവിനുള്ള വകുപ്പ് കണ്ടു വെച്ചാൽ പോരെ എന്ന് ചിന്തിച്ചാൽ ചിലപ്പോൾ ബാക്കി കാലം അന്യരുടെ ഔദാര്യത്തിൽ ജീവിക്കേണ്ടി വരും.

പെൻഷനോ മറ്റു വരുമാന മാർഗങ്ങളോ ഇല്ലാത്ത ഒരാൾ വിരമിക്കാൻ തയ്യാറാകുമ്പോൾ അയാളുടെ ഭാവി ചെലവുകൾക്കുള്ള തുക അയാൾ വിരമിക്കുമ്പോൾ ഉള്ള സമ്പാദ്യത്തിൽ നിന്ന് വേണം എടുക്കാൻ. ഇങ്ങനെ എടുക്കുമ്പോൾ കുറച്ചു വർഷങ്ങൾക്കുള്ളിൽ പണം തീർന്നു പോകാനും പാടില്ല. എന്നാൽ എല്ലാ കൊല്ലവും എടുക്കുന്നത് വിലക്കയറ്റത്തിന് അനുസരിച്ച് കൂടുവാനും സാധിക്കണം. അപ്പോൾ എത്ര രൂപ നിക്ഷേപിച്ചാൽ ആണ് തുടക്കത്തിലെ മുതൽ ഒട്ടും കുറയാതെ എല്ലാ വർഷവും ജീവിക്കാനുള്ള തുക നമുക്ക് എടുക്കാൻ സാധിക്കുക എന്നതാണ് ചോദ്യം. ഇതിനെക്കുറിച്ച് ഒരുപാട് പഠനങ്ങൾ നടന്നിട്ടുണ്ട്. ഇതിൽ ഭൂരിഭാഗം പേരും സമ്മതിക്കുന്നത് 4% പിൻവലിക്കാമെന്ന നിയമത്തിലാണ്. ഒരു കൊല്ലം ജീവിക്കാനുള്ള തുക മൊത്തം സമ്പാദ്യത്തിൻ്റെ 4% ആണെങ്കിൽ വിരമിക്കാനുള്ള സാമ്പത്തിക സുരക്ഷ ആയി എന്നാണ് ഇതിനർത്ഥം.

എന്താണ് ഈ 4 ശതമാനത്തിൻ്റെ പുറകിലുള്ള കണക്കുകൂട്ടൽ എന്ന് വിശദീകരിക്കാം. ഇന്ത്യയിൽ മ്യൂച്വൽ ഫണ്ടുകളും സ്ഥിര നിക്ഷേപ പദ്ധതികളും എല്ലാം മിശ്രിതമായ ഒരു നിക്ഷേപത്തിന് ഏകദേശം എട്ട് ശതമാനം വാർഷിക വരുമാനം പ്രതീക്ഷിക്കാം. അതു കൊണ്ട് എല്ലാ കൊല്ലവും 4% മാത്രം ചെലവ് എടുത്താൽ ബാക്കി 4% (8% – 4%) തിരിച്ചു നിക്ഷേപത്തിൽ കൂട്ടാം. അപ്പോൾ അടുത്ത കൊല്ലം നാല് ശതമാനം എടുക്കുമ്പോൾ കൂടുതൽ തുക എടുക്കാം. എല്ലാ കൊല്ലവും ഉണ്ടാവുന്ന വിലക്കയറ്റത്തിന് അനുസരിച്ച് നമ്മുടെ വാർഷിക വരുമാനം കൂടുകയും ചെയ്യും.

ഒരു ഉദാഹരണത്തിന്, വിരമിച്ചതിനു ശേഷം ഒരു മാസം ജീവിക്കാൻ 30,000 രൂപ വേണമെന്ന് കരുതുക, ഒരു വർഷത്തേക്ക് 3,60,000 രൂപ. 90 ലക്ഷം രൂപയുടെ നാല് ശതമാനമാണ് 3,60,000 രൂപ. അപ്പോൾ സമ്പാദ്യം 90 ലക്ഷം രൂപയിൽ കൂടുതലുണ്ടെങ്കിൽ ധൈര്യമായി വിരമിക്കാം. വിരമിക്കുമ്പോൾ ഇതിൽ കുറവ് സമ്പാദ്യം ഉള്ളൂ എങ്കിൽ ചിലപ്പോൾ നമ്മൾ മരിക്കുന്നതിനു മുന്നേ തന്നെ നമ്മുടെ കയ്യിലുള്ള പണം തീർന്നു പോകാൻ സാധ്യതയുണ്ട്. ഏകദേശം 17,000 രൂപ ഒരു മാസം വെച്ച് നിക്ഷേപിച്ചാൽ 20 കൊല്ലം കൊണ്ട് നിങ്ങളുടെ സമ്പാദ്യം 90 ലക്ഷം ആകും. ഈ കണക്കിൽ 8% വളർച്ച നിരക്കാണ് എടുത്തിരിക്കുന്നത്. 30,000 രൂപയാണ് മാസം നിക്ഷേപിക്കുന്നത് എങ്കിൽ ഏകദേശം 15 കൊല്ലത്തിനുള്ളിൽ സമ്പാദ്യം 90 ലക്ഷത്തിൽ എത്തിക്കാൻ സാധിക്കും.

താഴെക്കൊടുത്തിരിക്കുന്ന പട്ടിക നോക്കിയാൽ 4 ശതമാനത്തിൻ്റെ പുറകിലുള്ള കണക്കുകൂട്ടൽ കൂടുതൽ വ്യക്തമാകും. കണക്കുകൂട്ടൽ എളുപ്പമാക്കാൻ വേണ്ടി എല്ലാ കൊല്ലവും ജനുവരി 1ന് 4% പുറത്തെടുക്കുകയും എല്ലാ കൊല്ലവും ഡിസംബർ 31ന് ആ കൊല്ലത്തെ വരുമാനം തിരിച്ചു കൂട്ടുകയും ചെയ്യും. 3,60,000 രൂപ വാർഷിക ചിലവും 90 ലക്ഷം രൂപ നിക്ഷേപവുമായി തുടങ്ങുന്ന ഒരാളുടെ ഉദാഹരണം ആണ് താഴെ എടുത്തിരിക്കുന്നത്.

വർഷം

തുടങ്ങുമ്പോൾ ഉള്ള തുക

ചെലവിനായി എടുക്കുന്ന 4%

ബാക്കി ഉള്ള തുക

8% വരുമാനം കിട്ടിയാൽ

വർഷാവസാനം ഉള്ള തുക

1

90,00,000

3,60,000

86,40,000

6,91,200

9,3,31,200

2

93,31,200

3,73,248

89,57,952

7,16,636

9,6,74,588

3

96,74,588

3,86,984

92,87,604

7,43,009

1,00,30,613

4

1,00,30,613

4,01,225

96,29,388

7,70,351

1,03,99,740

5

1,03,99,740

4,15,990

99,83,750

7,98,700

1,07,82,450

6

1,07,82,450

4,31,298

1,03,51,152

8,28,092

1,11,79,244

7

1,11,79,244

4,47,170

1,07,32,074

8,58,566

1,15,90,640

8

1,15,90,640

4,63,626

1,11,27,014

8,90,162

1,20,17,176

9

1,20,17,176

4,80,687

1,15,36,489

9,22,919

1,24,59,408

10

1,24,59,408

4,98,376

1,19,61,032

9,56,883

1,29,17,914

* There may be small rounding errors in calculations

ഈ കണക്ക് നോക്കുമ്പോൾ പെട്ടെന്ന് മനസ്സിലാകും 4% വെച്ച് മാത്രം പിൻവലിച്ചു കൊണ്ടിരുന്നാൽ എന്നും വരുമാനം ഉണ്ടാകും എന്ന്. മ്യൂച്ചൽ ഫണ്ട് പോലെയുള്ള ഓഹരി അധിഷ്ഠിത മാർഗങ്ങളിൽ ആണ് നിക്ഷേപിക്കുന്നത് എങ്കിൽ എല്ലാ കൊല്ലവും 8% കൃത്യമായി കിട്ടണമെന്നില്ല. പക്ഷേ അഞ്ചു കൊല്ലം അല്ലെങ്കിൽ പത്തു കൊല്ലം ഉള്ള ഇടവേളകളിൽ നോക്കുമ്പോൾ എട്ടു ശതമാനത്തിൽ കൂടുതൽ വരുമാനം കിട്ടാൻ സാധ്യതയുണ്ട്. ഈ ലിങ്കിൽ ക്ലിക്ക് ചെയ്ത് ലേഖനം വായിച്ചാൽ മ്യൂച്ചൽ ഫണ്ടിൽ നിന്നുള്ള വരുമാനം എങ്ങനെയെന്ന് കൂടുതൽ മനസ്സിലാകും.

65 വയസ്സിൽ വിരമിക്കുന്ന ഒരാൾക്ക് 20 കൊല്ലം ജീവിക്കാനുള്ള തുക കണക്കാക്കിയാൽ പോരെ എന്ന് തോന്നാം. കാരണം 85 വയസ്സിനു പുറത്തേക്ക് ജീവിക്കുന്ന എത്ര പേരുണ്ട് ലോകത്തിൽ? പക്ഷേ ഞാൻ എഴുതുന്ന ഈ ലേഖനം 65 വയസ്സിൽ വിരമിക്കാൻ ഉദ്ദേശിക്കുന്നവർക്ക് വേണ്ടി മാത്രമല്ല. നിങ്ങളുടെ മാസ വരുമാനത്തിനുള്ള തുകയ്ക്കുള്ള നിക്ഷേപം എത്തിയാൽ ഏത് വയസ്സിൽ വേണമെങ്കിലും വിരമിക്കാം കാരണം ബാക്കിയുള്ള ജീവിത കാലത്തേക്കുള്ള വരുമാനം നിങ്ങളുടെ നിക്ഷേപത്തിൽ നിന്ന് നിങ്ങൾക്ക് ലഭിക്കും. 65 വയസ്സിന് ഒരുപാട് മുന്നേ എങ്ങനെ വിരമിക്കാൻ സാധിക്കും എന്നാണ് ഈ ലേഖനം എഴുതുന്നത് കൊണ്ട് ഉദ്ദേശിക്കുന്നത്. ഉദാഹരണത്തിന് നിങ്ങൾക്ക് ഇപ്പോൾ 25 വയസ്സാണ് നാൽപതാം വയസ്സിൽ വിരമിക്കാൻ ആണ് താല്പര്യം എങ്കിൽ ഈ ലേഖനത്തിലെ നിർദ്ദേശങ്ങൾ ഉപയോഗിച്ച് എത്ര രൂപ വേണം എന്ന് കണക്കുകൂട്ടാം.

വിരമിക്കലിനു വേണ്ടി എത്ര തുക ഇപ്പോൾ നിക്ഷേപിക്കണം എന്ന് കണ്ടുപിടിക്കാൻ വേണ്ടി ഒരു ചെറിയ കാൽക്കുലേറ്റർ ഞാൻ താഴെ കൊടുക്കുന്നു.

ആദ്യമായി നിങ്ങളുടെ വിരമിക്കലിന് ശേഷം ഉണ്ടാകാവുന്ന ചെലവുകൾ എന്തൊക്കെ എന്ന് കണ്ടുപിടിക്കുക. പൊതുവേ ജോലിക്ക് പോകുമ്പോൾ ഉള്ളതിനേക്കാൾ ചിലവ് കുറവായിരിക്കും വിരമിച്ചതിനു ശേഷം. തുണിത്തരങ്ങൾക്കും മറ്റുമുള്ള ചെലവും ഇന്ധന ചെലവുകളും എല്ലാം കുറയും. പക്ഷെ ഇൻഷുറൻസ് തുകയും ആശുപത്രി ചെലവുകളും ചിലപ്പോൾ കൂടും. ഇത് കൃത്യമായി കണ്ടു പിടിക്കാൻ സാധിക്കാത്ത കാരണം ഇപ്പോഴത്തെ ചിലവു വച്ച് കണക്കുകൂട്ടൽ തുടങ്ങാം. ഉദാഹരണത്തിന് പലചരക്കു സാധനങ്ങളും മൊബൈൽ ബില്ല് വൈദ്യുതി ബില്ല് വാട്ടർ ബില്ല് എല്ലാം അന്നും ഉണ്ടാകും. പക്ഷേ ഹൗസിംഗ് ലോൺ ചിലപ്പോൾ ഉണ്ടാവുകയില്ല. കാരണം വിരമിക്കുന്നതിന് മുമ്പ് ലോൺ അടച്ചു തീർത്തിട്ട് ഉണ്ടാകും. ഈ ആവശ്യങ്ങൾക്കായി മാസാമാസം ഇപ്പോൾ ചെലവാകുന്ന തുക കണ്ടുപിടിക്കുക. ഒരു മാസത്തെ ചെലവ് 12 കൊണ്ട് ഗുണിച്ച് ഒരു കൊല്ലത്തെ ചെലവ് കണ്ടുപിടിക്കുക. ഈ തുക താഴത്തെ കാൽക്കുലേറ്ററിൽ “നിലവിലെ വാർഷിക ചെലവ്” എന്ന കോളത്തിൽ ഇടുക. ഇന്ത്യയിലെ കണക്കുകൾക്കു പണപ്പെരുപ്പ നിരക്ക് 6% തന്നെ വയ്ക്കുന്നതാണ് നല്ലത്. എത്ര വർഷം കഴിഞ്ഞാണ് വിരമിക്കാൻ ആഗ്രഹിക്കുന്നത് എന്നത് “എത്ര വർഷം കഴിഞ്ഞാണ് വിരമിക്കേണ്ടത്?” എന്ന കോളത്തിൽ ഇടുക. അപ്പോൾ “വിരമിക്കുമ്പോൾ പ്രതീക്ഷിക്കുന്ന വാർഷിക ചെലവ്” എന്ന കോളത്തിൽ കിടക്കുന്നതാണ് നിങ്ങൾക്ക് വിരമിക്കലിനു ശേഷം വേണ്ട വാർഷിക വരുമാനം. എത്ര രൂപ നിക്ഷേപിച്ചാൽ ആണ് 4% എടുത്താൽ ഈ തുക കിട്ടുക എന്നത് “4% നിരക്കിൽ ഈ വാർഷിക വരുമാനം ലഭിക്കാൻ എത്ര രൂപ നിക്ഷേപം വേണം” എന്ന കോളത്തിൽ ഉണ്ടാക്കും.

പലർക്കും ഈ കണക്ക് ഒരു അപ്രതീക്ഷിത ഞെട്ടൽ ഉണ്ടാക്കും. ചിലപ്പോൾ നിങ്ങൾ പ്രതീക്ഷിച്ച അത്ര നല്ലതായിരിക്കില്ല ഭാവിയിലേക്കുള്ള തയാറെടുപ്പ്. ഞാൻ ആദ്യമായി ഇതു ചെയ്തു നോക്കിയപ്പോൾ ഞെട്ടി പോയി. ഞാൻ പ്രതീഷിച്ചതിലും മോശമായിരുന്നു എൻ്റെ തയാറെടുപ്പ്. പക്ഷേ വളരെ വേഗം എൻ്റെ ചിലവുകൾ ചുരുക്കി നിക്ഷേപങ്ങൾ കൂട്ടുവാൻ ഇതു എന്നെ സഹായിച്ചു. ഭാവി സുരക്ഷിതമാക്കാൻ എത്ര രൂപ നിക്ഷേപിക്കണം എന്ന് മനസ്സിലാക്കുമ്പോഴാണ് പലപ്പോഴും നിലവിലെ ജീവിതത്തിൽ എത്ര രൂപ നമ്മൾ അനാവശ്യ ആഡംബരങ്ങൾക്ക് ചെലവാക്കുന്നുണ്ട് എന്ന് തിരിച്ചറിയുന്നത്. എൻ്റെ ജീവിതത്തിലെ ഒരുപാട് ചെലവുകൾ ചുരുക്കാനും ഭാവിയിലേക്കുള്ള സമ്പാദ്യം തുടങ്ങുവാനും ഈ കണക്കുകൂട്ടൽ എന്നെ സഹായിച്ചു.

നിങ്ങൾ എത്രമാത്രം പണം ഇപ്പോൾ നിക്ഷേപിക്കണം എന്നറിയാൻ ചുവടെയുള്ള കാൽക്കുലേറ്റർ ഉപയോഗിക്കുക. ഇതിലെ പ്രതിമാസം നിക്ഷേപിക്കുന്ന തുകയും എത്ര വർഷം ആണ് കാലാവധി എന്നതും മാറ്റി നോക്കിയാൽ ഇനി വിരമിക്കാൻ എത്ര വർഷം കഴിയണം എന്ന് അറിയാം.

ചിലപ്പോൾ ഈ കണക്കുകളുടെ അവസാനം കിട്ടുന്ന തുക വളരെ വലുതാണ് എന്ന് തോന്നാം. നിലവിലെ ജോലിയിൽ നിന്ന് വിരമിക്കലിന് ശേഷം നിങ്ങളുടെ ജീവിതശൈലി നിലനിർത്തുവാനുള്ള തുക സമ്പാദിക്കാൻ സാധിക്കില്ല എന്ന് തോന്നുന്നുണ്ടെങ്കിൽ മാറ്റങ്ങൾ വരുത്താൻ സമയമായി എന്ന് മനസ്സിലാക്കണം. ഒന്നുകിൽ വരുമാനം കൂട്ടണം അല്ലെങ്കിൽ ചെലവുകൾ കുറയ്ക്കണം. വരുമാനം കൂട്ടാൻ എല്ലാവർക്കും സാധിച്ചു എന്ന് വരില്ല പക്ഷേ ചിലവുകൾ കുറയ്ക്കാൻ എല്ലാവർക്കും സാധിക്കും.

ഇങ്ങനെ കണക്കുകൾ ചെയ്യുന്നത് നിക്ഷേപം തുടങ്ങാൻ വേണ്ടി മാത്രമല്ല പക്ഷേ ജീവിതശൈലിയിൽ മാറ്റം വരുത്താനും കൂടി ഉപയോഗിക്കാം.

ഫൈനാൻഷ്യൽ ഇൻഡിപെൻഡൻസ് ആൻഡ് റിട്ടയറിങ് ഏർലി അഥവാ ഫയർ(Financial Independence and Retiring Early or FIRE) എന്ന ആശയത്തെ കുറിച്ച് കൂടുതൽ അറിയണമെങ്കിൽ താഴേ ഉള്ള വെബ്സൈറ്റുകൾ ഉപയോഗിക്കാം.

പണം ഉണ്ടായത് കൊണ്ട് മാത്രം സന്തോഷം ഉണ്ടാവില്ല എന്ന് പറഞ്ഞു കേട്ടിട്ടുണ്ട്. സത്യമാണ്. പക്ഷേ പണം തീരെ ഇല്ലാത്ത ഒരാൾക്ക് സന്തോഷം ഉണ്ടാവാൻ വളരെ ബുദ്ധിമുട്ടാണ്. സ്വന്തം കുടുംബത്തിൻ്റെ വിശപ്പകറ്റാനും ഉറപ്പുള്ള ഒരു വീടിൻ്റെ സുരക്ഷിതത്വവും ഉറപ്പുവരുത്താനുള്ള പണം ഇല്ലെങ്കിൽ പിന്നെ സന്തോഷമായിരിക്കാൻ സാധിക്കുന്നത് എങ്ങനെയാണ്.

ഒരു മനുഷ്യന് സന്തോഷമായി ജീവിക്കാൻ സാമ്പത്തിക സ്വാതന്ത്ര്യം അത്യാവശ്യമാണ് എന്ന് വിശ്വസിക്കുന്ന ഒരാളാണ് ഞാൻ. താല്പര്യമുള്ള ജോലിക്ക് പോകാനും താല്പര്യം ഇല്ലാത്ത ജോലികൾ ചെയ്യാതിരിക്കാനും ഇഷ്ടമുള്ള സ്ഥലങ്ങളിൽ ജീവിക്കുവാനും എല്ലാം സാമ്പത്തിക സ്വാതന്ത്ര്യം അത്യാവശ്യമാണ്.

സമ്പൂർണ സാമ്പത്തിക സ്വാതന്ത്ര്യം എന്നു വച്ചാൽ നമ്മളുടെ ചിലവിനു ആവശ്യമായ തുക നമ്മളുടെ നിക്ഷേപങ്ങളിൽ നിന്ന് പലിശയായോ വാടകയായോ ലഭിക്കുന്നതാണ്. ഇങ്ങനെയുള്ള സാമ്പത്തിക സ്വാതന്ത്ര്യം കൈവരിച്ചു കഴിഞ്ഞാൽ പിന്നെ നമ്മുടെ ജീവിതത്തിൽ സന്തോഷം നമ്മളറിയാതെ തന്നെ കൂടും. കാരണം ടെൻഷനും പേടിയും തനിയെ കുറയും.

ഇതിനു സാധിച്ചില്ലെങ്കിലും ഏറ്റവും കുറഞ്ഞത് ഒരു അടിസ്ഥാന സാമ്പത്തിക സുരക്ഷ എങ്കിലും ഉറപ്പ് വരുത്തണം. വരുമാനം പെട്ടെന്ന് നിലച്ചാലും ജീവിത സാഹചര്യത്തിൽ പെട്ടെന്ന് മാറ്റം വരാതിരിക്കാനുള്ള പണം കയ്യിൽ വേണം. എന്നു വെച്ചാൽ ഇന്ന് ജോലി പോയാൽ അടുത്ത കുറെ മാസങ്ങൾക്ക് താമസിക്കുവാനും ഭക്ഷണം വാങ്ങാനുമുള്ള പണത്തിനായി എന്തു ചെയ്യും എന്ന് ആലോചിക്കേണ്ടി വരരുത്. ഇതിനായി എമർജൻസി ഫണ്ടുംഇൻഷുറൻസ് സുരക്ഷയും വേണം. എല്ലാവരുടെയും ആദ്യത്തെ ലക്ഷ്യം ഇതായിരിക്കണം. സാമ്പത്തിക സുരക്ഷ ഉറപ്പു വരുത്തിയതിനു ശേഷം മാത്രമേ മറ്റു സാധനങ്ങൾ വാങ്ങുന്നതിനെ കുറിച്ചും ജീവിതച്ചെലവ് കൂട്ടുന്നതിനെ കുറിച്ചും ആലോചിക്കാൻ പാടുള്ളൂ.

എൻ്റെ ഒരു അനുഭവം തന്നെ പറയാം. ഒരു ജോലിയുടെ ഭാഗമായി എന്നെ ഒരു വിദേശ രാജ്യത്ത് ഒരു പ്രൊജക്റ്റ് ചെയ്യുവാൻ വേണ്ടി അയച്ചു. ഒരു നഗരത്തിൽ ചെന്ന് മൂന്നാഴ്ച കഴിഞ്ഞപ്പോൾ എന്നെ അടുത്ത സംസ്ഥാനത്തിൽ ഉള്ള വേറൊരു നഗരത്തിലേക്ക് ട്രാൻസ്ഫർ ചെയ്തു. ഈ പുതിയ സ്ഥലത്ത് എനിക്ക് മുൻപരിചയമുള്ള ജോലി ആയിരുന്നില്ല. അതിനു വേണ്ട പരിശീലനം തന്നതും ഇല്ല. അവിടെ ഒരു മാസം കഴിഞ്ഞപ്പോൾ തിരിച്ച് ആദ്യത്തെ നഗരത്തിലേക്ക് ട്രാൻസ്ഫർ ചെയ്തു. ഒരു മാസം കഴിഞ്ഞപ്പോൾ രണ്ടാമത്തെ നഗരത്തിലേക്ക് പിന്നെയും ട്രാൻസ്ഫർ. അപ്പോഴും പരിശീലനമോ സഹായിക്കാൻ ഒരാളൊ ഇല്ല. രാവിലെ 6 മണിക്ക് രണ്ടു മണിക്കൂർ ഫോൺ കോളിൽ തുടങ്ങിയാൽ പിന്നെ 8 മുതൽ 5 വരെ ജോലിയും പിന്നെ വീട്ടിൽ വന്നിട്ടു രാത്രി 7 മണിക്ക് തുടങ്ങി പിന്നെയും രണ്ടു മണിക്കൂർ ഫോൺ കോൾ. ശമ്പളം വെറും എട്ടു മണിക്കൂറിനു മാത്രം. ജോലി ചെയ്യുന്നത് ഏകദേശം 12 മണിക്കൂർ. ഇതും പോരാഞ്ഞിട്ട് രാത്രി 10 മണിക്ക് ഇമെയിൽ അയച്ചതിനു ശേഷം പത്തര ആകുമ്പോൾ വിളിച്ചിട്ട് മറുപടി കണ്ടില്ലല്ലോ എന്ന് പറയുന്ന ഒരു മാനേജറും. എൻ്റെ ജീവിതത്തിൽ അതിനു മുൻപും അതിനു ശേഷവും ഇത്രയും മോശമായ ഒരു ജോലി അനുഭവം വേറെ ഉണ്ടായിട്ടില്ല. ഒടുക്കം അവിടെ നിന്ന് ഞാൻ ജോലി രാജി വെച്ച് തിരികെ ഇന്ത്യയിലേക്ക് പോന്നു. ഇതിന് എന്നെ സഹായിച്ചത് അന്നത്തെ എൻ്റെ സാമ്പത്തിക സുരക്ഷ ആണ്. മാസാ മാസം അടയ്ക്കാൻ വലിയ ലോണുകളൊ വേറെ കടമോ ഒന്നും ഉണ്ടായിരുന്നില്ല. ഒരു കൊല്ലത്തോളം എൻ്റെ ചെലവിന് ആവശ്യമായ തുക എൻ്റെ ബാങ്കിൽ ഉണ്ടായിരുന്നു താനും. അതു കൊണ്ട് ജോലി രാജിവയ്ക്കാൻ കൂടുതൽ ആലോചിക്കേണ്ടി വന്നില്ല. എന്നാൽ ഇതേ അവസ്ഥയിൽ എൻ്റെ കൂടെ ജോലി ചെയ്തിരുന്ന മറ്റു പലർക്കും ജോലി രാജി വയ്ക്കാൻ സാധിക്കുമായിരുന്നില്ല. കാരണം അവരിൽ പലർക്കും നാട്ടിൽ വലിയ പറമ്പും വീടും വാങ്ങിയതിൻ്റെ ലോണും വലിയ കാർ വാങ്ങിയതിൻ്റെ ലോണും എല്ലാം തിരിച്ചടയ്ക്കാൻ ഉണ്ടായിരുന്നു.

നല്ല ജോലി കിട്ടുമ്പോൾ അല്ലെങ്കിൽ ഉള്ള ജോലിയിൽ പ്രൊമോഷൻ കിട്ടി കൂടുതൽ വരുമാനം വരുമ്പോൾ എല്ലാവരും സാധാരണ ചെയ്യുക സ്വപ്നത്തിലുള്ള കുറെ സാധനങ്ങൾ വാങ്ങിച്ചു കൂട്ടും എന്നതാണ്. എൻ്റെ കാര്യവും ഇതു പോലെ തന്നെയായിരുന്നു. ജോലി കിട്ടിയ ഉടനെ കുറച്ചു കാശ് അത്യാവശ്യങ്ങൾക്ക് ആയി മാറ്റി വെക്കുന്നതിനു പകരം ഞാൻ ഏറ്റവും പുതിയ മൊബൈൽ ഫോണും എനിക്കിഷ്ടപ്പെട്ട ബൈക്കും വാങ്ങി. ബൈക്ക് വാങ്ങാൻ ലോൺ എടുക്കുകയും ചെയ്തു. അപ്പോൾ ഞാൻ ചെയ്തത് മാസാ മാസം കിട്ടുന്ന ശമ്പളത്തിനു വേണ്ടി ഞാൻ എൻ്റെ സ്വാതന്ത്ര്യം അടിമ വയ്ക്കുകയായിരുന്നു. ഭാഗ്യത്തിന് രണ്ടു മൂന്ന് വർഷങ്ങൾക്ക് ഉള്ളിൽ എൻ്റെ മണ്ടത്തരം എനിക്ക് മനസ്സിലായി. ലോൺ അടച്ചു തീർത്തു പെട്ടെന്നു തന്നെ ഞാൻ ഒരു എമർജൻസി ഫണ്ട് ഉണ്ടാക്കി. അതു കൊണ്ട് ജോലി സഹിക്കാൻ പറ്റാത്ത രീതിയിൽ ആയപ്പോൾ രാജി വെച്ചു പോകുവാൻ എനിക്ക് സാധിച്ചു.

എൻ്റെ പല കൂട്ടുകാരും ഇതേ അബദ്ധം ഇന്നും തുടരുന്നത് ഞാൻ കാണുന്നുണ്ട്. ശമ്പളത്തിൽ നിന്ന് കാശ് മിച്ചം വയ്ക്കാതെ ഭാവി വരുമാനം വരെ മുന്നിൽ കണ്ട് ലോണെടുത്ത് സാധനങ്ങൾ വാങ്ങുന്നവരാണ് മിക്കവരും. 1,00,000 രൂപയുടെ അടുത്തു മാസ വരുമാനം ഉള്ള എൻ്റെ ഒരു സുഹൃത്തിന് 50,000 രൂപയുടെ ഹോം ലോൺ അടവും 15,000 രൂപയുടെ കാർ ലോൺ അടവും ഉണ്ട്. ഇദ്ദേഹം അക്ഷരാർത്ഥത്തിൽ ഇദ്ദേഹത്തിൻ്റെ ജോലിയെ ആശ്രയിച്ചാണ് ജീവിക്കുന്നത്. മൂന്നോ നാലോ മാസത്തേക്ക് ജോലി പോയാൽ വളരെയധികം ബുദ്ധിമുട്ടും. അതു കൊണ്ട് ജോലിയിൽ ആര് എന്ത് വഴക്ക് പറഞ്ഞാലും ഒരു പാട് തർക്കിക്കാൻ നിൽക്കാതെ അത് ചെയ്തേ പറ്റൂ. ഇനി കഷ്ടകാലത്തിന് ആറു മാസം ജോലിയില്ലാതെ ഇരിക്കേണ്ടി വന്നാൽ കാറും വീടും എല്ലാം ബാങ്കുകാർ കൊണ്ടു പോകും.

എത്രയും വേഗം സാമ്പത്തിക സ്വാതന്ത്ര്യം നേടുക എന്നതായിരിക്കണം ജോലി ചെയ്യുന്ന എല്ലാവരുടെയും ലക്ഷ്യം. അതല്ലാതെ ഏറ്റവും പുതിയ കാറും മൊബൈൽ ഫോണും വീടും എല്ലാം ആഗ്രഹിച്ചാൽ നമ്മൾ എപ്പോഴും സാമ്പത്തിക സ്വാതന്ത്ര്യത്തിൽ നിന്ന് അകലെയായിരിക്കും. അതു കൊണ്ട് അടുത്ത തവണ പുതിയ ജോലി കിട്ടി ശമ്പളം കൂടുമ്പോഴോ അതോ പ്രമോഷൻ കിട്ടി ശമ്പളം കൂടുമ്പോഴോ പുതിയ സാധനങ്ങൾ വാങ്ങാതെ സാമ്പത്തിക സ്വാതന്ത്ര്യം ഉറപ്പിക്കുവാൻ ആയി നിക്ഷേപം വർദ്ധിപ്പിക്കാൻ ശ്രമിക്കുക. അടുത്ത തവണ നമുക്ക് ഇഷ്ടമില്ലാത്ത ജോലി വരുമ്പോഴോ താല്പര്യം ഇല്ലാത്ത കാര്യങ്ങൾ ചെയ്യാൻ ആരെങ്കിലും നിർബന്ധിക്കുമ്പോഴോ “എനിക്ക് പറ്റില്ല” എന്ന് പറയാനുള്ള ധൈര്യം ഉണ്ടാവണമെങ്കിൽ ഈ സാമ്പത്തിക സുരക്ഷ അത്യാവശ്യമാണ്.

ഏതു പദ്ധതിയിൽ നിക്ഷേപിക്കണം എത്ര രൂപ നിക്ഷേപിക്കണം എന്നൊക്കെയാണ് ഞാൻ ഈ വെബ്സൈറ്റിൽ കൂടുതൽ പറഞ്ഞിട്ടുള്ളത്. പക്ഷേ ഭൂരിഭാഗം ആൾക്കാരും സാമ്പത്തിക വിഷയങ്ങളെ കുറിച്ച് പഠിക്കാൻ ആഗ്രഹിക്കുന്നത് കുറച്ച് അബദ്ധങ്ങളും കടങ്ങളും ഉണ്ടാക്കി വെച്ചതിനു ശേഷമാണ് . കടം തിരിച്ചടയ്ക്കാൻ വഴി ഇല്ലാത്തപ്പോൾ എന്തു നിക്ഷേപം എന്നാണ് ചിലരൊക്കെ എന്നോട് ചോദിച്ചത്. അതു കൊണ്ടാണ് നിലവിലുള്ള കടങ്ങൾ അടച്ചു തീർക്കുന്നത് എങ്ങനെ എന്ന ഈ ലേഖനം എഴുതാൻ തീരുമാനിച്ചത്.

ആദ്യം എത്ര രൂപ കടം ഉണ്ട് എന്ന് കണക്കു കൂട്ടണം. ഏത് സ്ഥാപനത്തിൽ നിന്നാണ് കടം, എത്ര രൂപയാണ് കടം, എത്രയാണ് പലിശ നിരക്ക്, എത്രയാണ് മാസ അടവ് എന്നുള്ള ഒരു പട്ടിക തയ്യാറാക്കുക. താമസിക്കുന്ന വീടിനുള്ള ഭവന വായ്പ (ഹോം ലോൺ/ home loan) ഒഴികെയുള്ള എല്ലാ ലോണും ഈ കണക്കിൽ ഉൾപ്പെടുത്തണം. അതേ പോലെ തന്നെ സ്വർണ വായ്പ ക്രെഡിറ്റ് കാർഡ് കടങ്ങൾ എന്നിവയും ഉൾപ്പെടുത്തണം. കൂട്ടുകാരുടെയും ബന്ധുക്കളുടെയും അടുത്ത് നിന്ന് വാങ്ങിയ കടങ്ങളും ഇതിൽ ഉൾപ്പെടുത്തണം.

മൊത്തം കടം എത്രയാണ് എന്ന് ഇപ്പോൾ മനസ്സിലായല്ലോ. ഇവ അടച്ചു തീർക്കാൻ ഏറ്റവും എളുപ്പമുള്ള മാർഗ്ഗം, എല്ലാ കടങ്ങളും ഏകോപിപ്പിക്കുക എന്നതാണ്. എന്നു വെച്ചാൽ മുഴുവൻ തുകയും ചേർത്ത് ഒരു വലിയ ലോൺ എവിടെ നിന്നെങ്കിലും എടുത്തു ബാക്കി എല്ലാ കടങ്ങളും അടയ്ക്കുക. ഇങ്ങനെ ചെയ്യാൻ സാധിച്ചാൽ ഉള്ള ഗുണം എന്താണെന്ന് വെച്ചു കഴിഞ്ഞാൽ മാസമുള്ള അടവ് ഒരു സ്ഥലത്തേക്ക് മാത്രമേ ഉണ്ടാവുകയുള്ളൂ. പല സ്ഥലങ്ങളിൽ നിന്നുള്ള കടക്കാരുടെ ഫോൺ വിളിയും ഭീഷണിയും എല്ലാം ഒഴിവാക്കാം. നീണ്ട കാലാവധിക്ക് ന്യായമായ നിരക്കിലുള്ള ലോൺ ആണ് കിട്ടുന്നതെങ്കിൽ മാസ അടവ് കുറയുകയും ചെയ്യും. ഭവന വായ്പ ടോപ്പ് അപ്പ് (home loan top up) ആണ് ഇതിന് ഏറ്റവും നല്ലത്. പക്ഷേ കടം കയറി നിൽക്കുന്ന ആൾക്കാർക്ക് ഇങ്ങനെ ഒരു ലോൺ ന്യായമായ ഒരു പലിശ നിരക്കിൽ ലഭിക്കാൻ ബുദ്ധിമുട്ടാണ്. ഇതിന് വേണ്ടി ബ്ലേഡ് പലിശക്കാരുടെ അടുത്തു നിന്ന് കടം വാങ്ങിയിട്ട് കാര്യമില്ല. കുറഞ്ഞ പലിശ നിരക്കിൽ ലോൺ കിട്ടുമെങ്കിൽ മാത്രമേ ഈ പദ്ധതി നടത്തേണ്ട കാര്യമുള്ളൂ.

കടം അടച്ചു തീർക്കാൻ നല്ലത് എന്ന് പറയപ്പെടുന്ന രണ്ടു മാർഗ്ഗങ്ങളുണ്ട്. ഇവ രണ്ടും ഞാൻ താഴെ വിശദീകരിക്കാം. നിങ്ങൾക്ക് സാധിക്കും എന്ന് തോന്നുന്ന മാർഗ്ഗം തിരഞ്ഞെടുക്കാം. വിശദീകരിക്കാൻ എളുപ്പത്തിനു വേണ്ടി താഴെ കൊടുത്തിരിക്കുന്നതാണ് നിങ്ങളുടെ കടങ്ങൾ എന്ന് വിചാരിക്കുക.

കടം വാങ്ങിയ തുക

പലിശ നിരക്ക്

മാസ അടവ്

സ്ഥാപനം

5,000

10%

500

ജോസ് ചേട്ടൻ

20,000

15%

1,500

ക്രെഡിറ്റ് കാർഡ്

1,00,000

8%

3,000

കാർ ലോൺ

5,00,000

20 %

15,000

പേഴ്സണൽ ലോൺ

ഉദാഹരണത്തിന് വേണ്ടി

ആദ്യത്തെ മാർഗ്ഗം ഏറ്റവും കുറഞ്ഞ തുകയുടെ കടം ആദ്യം അടച്ചു തീർക്കുക എന്നുള്ളതാണ്. ഈ മാർഗ്ഗമാണ് സ്വീകരിക്കുന്നതെങ്കിൽ ഏറ്റവും കുറവുള്ള 5,000 രൂപയുടെ കടം ആദ്യം അടച്ചു തീർക്കും. അതിനു ശേഷം 20,000 രൂപയുടെ ക്രെഡിറ്റ് കാർഡ് കടവും പിന്നെ ഒരു ലക്ഷം രൂപയുടെ കാർ ലോൺ അതിനുശേഷം അഞ്ച് ലക്ഷം രൂപയുടെ പേഴ്സണൽ ലോണും അടയ്ക്കാൻ ശ്രമിക്കും. ഈ മാർഗ്ഗത്തിൻ്റെ ഗുണം എന്താണെന്ന് വെച്ചു കഴിഞ്ഞാൽ ചെറിയ കടങ്ങൾ പെട്ടെന്ന് അടഞ്ഞു തീരുന്ന കാരണം ലഭിക്കുന്ന മാനസിക സംതൃപ്തിയാണ്. കടങ്ങളുടെ എണ്ണം കുറയുന്നത് കാരണം ലഭിക്കുന്ന സംതൃപ്തി നമ്മളെ കടങ്ങൾ അടച്ചു തീർക്കാൻ ഉള്ള മാർഗ്ഗത്തിൽ തുടരാൻ പ്രേരിപ്പിക്കും. ഇതിൻ്റെ മോശം വശം എന്താണെന്നു വെച്ചാൽ നമ്മൾ പലിശ കൂടുതൽ ഉള്ള കടം അല്ല ആദ്യം അടയ്ക്കുന്നത്. അതു കൊണ്ട് പലിശയിനത്തിൽ ലാഭം അടുത്തതായി പറയുന്ന രീതിയാണ്.

ഈ രീതിയിൽ കൂടുതൽ പലിശയുള്ള കടം ആദ്യം അടച്ചു തീർക്കാൻ ശ്രമിക്കും. മുകളിൽ പറഞ്ഞ ഉദാഹരണത്തിൽ നിന്ന് 20% പലിശയുള്ള പേഴ്സണൽ ലോൺ ആയിരിക്കും ആദ്യം അടയ്ക്കുക. അതിനു ശേഷം 15% പലിശയുള്ള ക്രെഡിറ്റ് കാർഡ് കടവും പിന്നെ 10 ശതമാനത്തിന് വാങ്ങിയ ജോസ് ചേട്ടൻ്റെ കടവും അതിനു ശേഷം മാത്രം 8% പലിശയുള്ള കാർ ലോണും അടയ്ക്കാൻ ശ്രമിക്കും. ഈ ഉദാഹരണത്തിൽ 20 ശതമാനം പലിശ ഉള്ള കടം അഞ്ച് ലക്ഷം രൂപയാണ്. അതു കൊണ്ട് അത് അടച്ചു തീർക്കാൻ ചിലപ്പോൾ വർഷങ്ങളെടുക്കും. മാസങ്ങളോളം കടങ്ങൾ അടയ്ക്കാൻ ശ്രമിച്ചിട്ടും ഒന്നും തീരുന്നില്ല എന്നൊരു തോന്നൽ ചിലരെ നിരുത്സാഹപ്പെടുത്തും.

രണ്ടാമത് പറഞ്ഞ രീതിയിൽ പലിശ കൂടുതൽ ഉള്ള കടം ആദ്യം അടക്കുന്നതു കൊണ്ട് പലിശയിനത്തിൽ കുറെ പണം ലാഭിക്കാൻ സാധിക്കും. മൊത്തം കടം ആദ്യം അടഞ്ഞു തീരുന്നതും രണ്ടാമത് പറഞ്ഞ രീതിയിൽ കൂടിയാണ്. നല്ല അച്ചടക്കത്തോടെ കടം തിരിച്ചടയ്ക്കാൻ ശ്രമിക്കാം എന്നുണ്ടെങ്കിൽ രണ്ടാമത്തെ രീതിയാണ് ലാഭം.

പദ്ധതി ഒക്കെ കൊള്ളാം പക്ഷേ തിരിച്ചടയ്ക്കാൻ പണം വേണ്ടേ എന്നായിരിക്കും നിങ്ങൾ ചിന്തിക്കുന്നത്. ഒരു കാര്യം മനസ്സിലാക്കിയാൽ കടം അടയ്ക്കാനുള്ള പണം നിലവിലുള്ള വരുമാനത്തിൽ നിന്ന് കണ്ടെത്താൻ പറ്റും. കടം വീട്ടേണ്ടത് ഒരു അത്യാവശ്യം ആണ് എന്നുള്ളത് ആദ്യം മനസ്സിൽ ഉറപ്പിക്കുക. കാരണം കടം ബാക്കിയുള്ളപ്പോൾ നിങ്ങൾക്ക് ആഗ്രഹമുള്ള കാര്യങ്ങൾ ചെയ്യാനുള്ള പണമോ അല്ലെങ്കിൽ താല്പര്യമില്ലാത്ത ജോലിയിൽ നിന്ന് രാജി വെക്കാനോ ഉള്ള സ്വാതന്ത്ര്യമോ ഇല്ല. നിങ്ങളുടെ മാസ വരുമാനത്തിൻ്റെ നല്ല ഒരു ശതമാനം കടങ്ങൾ തിരിച്ചടയ്ക്കാനായി ആണ് ഉപയോഗിക്കുന്നതെങ്കിൽ നിങ്ങൾ അക്ഷരാർത്ഥത്തിൽ നിങ്ങളുടെ ജോലിക്ക് അടിമയാണ്. ഈ അടിമത്തത്തിൽ നിന്ന് രക്ഷപ്പെടണമെങ്കിൽ എത്രയും പെട്ടെന്ന് കടത്തിൽ നിന്ന് കരകയറിയേ പറ്റൂ.

ആദ്യം ചെയ്യേണ്ട കാര്യം ചെലവ് ചുരുക്കുക എന്നതാണ്. കടം വാങ്ങിയ തുക തിരിച്ചു കൊടുക്കാൻ ഇല്ലെങ്കിൽ പിന്നെ പുറത്തു നിന്ന് കാപ്പി കുടിക്കുന്നതും വിലകൂടിയ തുണികൾ വാങ്ങുന്നതും ഉല്ലാസയാത്രയ്ക്ക് പോകുന്നതും എല്ലാം ആർഭാടം ആണ്. അതേ പോലെ തന്നെ അടച്ചുതീർക്കാൻ കടങ്ങൾ ബാക്കിയുള്ളപ്പോൾ ബാങ്ക് ലോക്കറിൽ സ്വർണം സൂക്ഷിക്കുന്നതും ശുദ്ധ മണ്ടത്തരമാണ്. വിൽക്കാൻ സാധിക്കുന്നത് എല്ലാം ഉടനെ വിറ്റ് കടകൾ അടച്ചു തീർക്കാൻ ശ്രമിക്കുക. കാശ് കിട്ടുവാൻ ഉള്ളവർ നമ്മളെ അന്വേഷിച്ചു നടക്കുന്നുണ്ടെങ്കിൽ മുറ്റത്ത് കിടക്കുന്ന കാറും വീട്ടിലിരിക്കുന്ന ഫ്ലാറ്റ് സ്ക്രീൻ ടിവിയും എല്ലാം ആഡംബരം ആണ്. ഇങ്ങനെ വിൽക്കുന്നത് അഭിമാനത്തിന് കുറവാണ് എന്നാണ് നിങ്ങൾ ചിന്തിക്കുന്നത് എങ്കിൽ അത് ദുരഭിമാനം ആണ് എന്ന് ആദ്യം തിരിച്ചറിയുക. കടം തിരികെ വാങ്ങാനായി വീട്ടിൽ ആളുകൾ വരുന്നത് ഇതിലും വലിയ നാണക്കേടാണ്.

കടം കേറാനുള്ള കാരണം നമ്മൾ ചില അബദ്ധങ്ങൾ കാണിച്ചു എന്നതാണ് എന്ന് ആദ്യം അംഗീകരിക്കുക. കടത്തിൽ എത്താനുള്ള പ്രധാന കാരണം വരവിൽ കൂടുതൽ ചെലവാക്കി എന്നുള്ളതാണ്. അല്ലെങ്കിൽ ഇൻഷുറൻസ് എടുക്കാതെ ചെറിയ ലാഭത്തിനു വേണ്ടി വലിയ നഷ്ടം വരുത്തി വെച്ചു എന്നുള്ളത്. അബദ്ധങ്ങൾ പറ്റാത്ത മനുഷ്യരില്ല. അവ അബദ്ധങ്ങളാണ് എന്ന് സമ്മതിച്ച് അവ തിരുത്താനായി ചെയ്യേണ്ട കാര്യങ്ങൾ ചെയ്യുമ്പോഴാണ് ജീവിതം മുന്നോട്ടു പുരോഗമിക്കുന്നത്. മഹാനായ എനിക്ക് അബദ്ധങ്ങൾ ഒന്നും പറ്റില്ല എന്ന ദുരഭിമാനം കളഞ്ഞില്ലെങ്കിൽ കുഴിയുടെ ആഴം കൂടുകയേ ഉള്ളൂ. അത് കൊണ്ട് കഠിനമായി ശ്രമിച്ച് എല്ലാ കടങ്ങളും എത്രയും വേഗം അടച്ചു തീർത്തിട്ടു സാമ്പത്തിക സ്വാതന്ത്ര്യത്തിലേക്കുള്ള നിങ്ങളുടെ യാത്ര എത്രയും പെട്ടെന്ന് ആരംഭിക്കുക.